コーポレートガバナンス・コードの見取り図

2015年05月13日

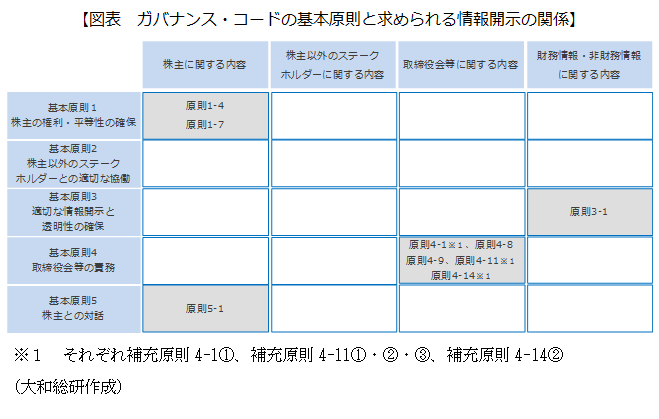

日本のコーポレートガバナンス・コード(以下「ガバナンス・コード」)がいよいよ稼働する。企業の実務担当者にはちょっと頭の痛い課題が降ってきたと受け止められるかもしれない。確かに内容を検討し、書類を作成するには一定の時間を割く必要がある。ガバナンス・コードは原則主義であり、細則主義ではない。法律の条文のような体裁で企業活動を拘束するようなものではない。「コンプライ・オア・エクスプレイン」を踏まえた上で経営の自由度を高め、かつ迅速な意思決定を可能にし、日本企業の競争力を高めるのが目的である。ガバナンス・コードの基本原則と求められる情報開示の関係を整理すると、対応すべき重点領域が見えてくる。以下がその見取り図である。

5つの基本原則の項目数を見ると当然のことながら株主への対応を重視していることが読み取れる。また開示が求められる原則数で見ると取締役会等に関する内容の充実が求められていることが理解できる。財務情報・非財務情報に関してはいわゆる定量的な数値情報だけでなく、経営戦略や経営課題、リスクやガバナンスに関わる具体的な情報提供にも主体的に取り組むことが重要なポイントになるはずだ。

企業の実務担当者からはガバナンス・コードのいわゆる雛型やテンプレートを望む声があるようだが、今こそ横並び意識を払拭し、各企業のオリジナリティーあふれる情報開示が期待されている。単なる形式的な文章表現ではなく、意思決定のプロセスや行動基準がステークホルダーに理解され、共感を得る表現であることが望ましいことは言うまでもない。こうした一連の取り組みにより経営のイノベーションが誘引され、持続的な企業価値の向上に発展することが日本型ガバナンス・コードの真の狙いではないだろうか。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

マネジメントコンサルティング部

主任コンサルタント 柳澤 大貴