消費の本格回復に期待したい2015年

2015年01月06日

2014年11月に安倍首相は、2015年10月に実施予定の消費税率10%への引上げを18カ月延期すると表明した。デフレ脱却を目指す安倍政権にとって、2017年4月までに再増税できる経済環境を整えることが財政健全化のための課題となった。現政権が発足して2年、再増税まであと2年強であるから、アベノミクスは言わば折り返し地点にある。これまでの2年間を振り返ると、金融市場では円安・株高・債券高という形で明確に変化が見られた一方、実体経済面では解決すべき構造問題が残っている。その1つが力強さに欠ける家計消費の本格回復である。

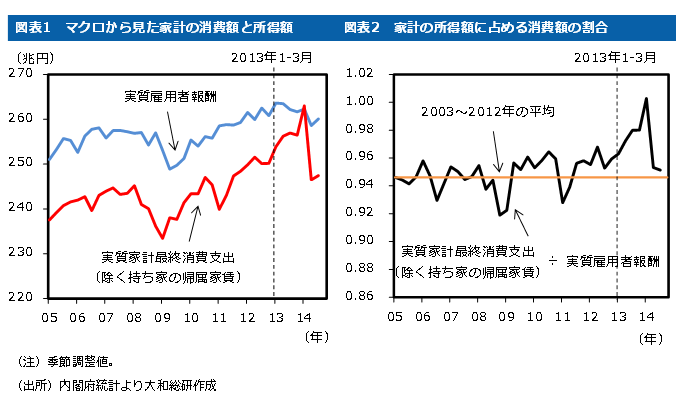

消費税増税前の家計消費は堅調に推移し、2013年は実質GDP成長率(1.6%)を1.3%ポイント押し上げたが、その後は失速気味である。このことから、「アベノミクスによる景気拡大のモメンタム(勢い)は2014年4月の増税によって失われた」といった見方は少なくない。確かに、消費税増税は家計の購買力の一部を政府に移す(財政赤字を縮小させる)面が大きいため、景気に悪影響を与えることは避けられない。だが図表1が示すように、増税後の家計消費の伸び悩みは、安倍政権発足直後である2013年初めからの実質所得の趨勢的減少という課題が浮き彫りになった結果と捉えることもできる。

図表2は、図表1で示した家計の消費額を所得額で割ったもの(以下、消費性向と呼ぶ)である(※1)。2012年までの消費性向は一定の水準付近で変動しており、家計消費は基本的には所得動向に応じて変動する支出であることが分かる。これに対して、2013年の消費額は所得以外の要因、すなわち消費者マインドの改善や株高などによる資産効果、消費税増税前の駆け込み需要によって大きく上振れした。その後、増税後に消費が低迷したと言われているが、消費性向で見れば再び従来の平均的な水準まで低下したにすぎず、家計消費は所得で説明できる状況に戻ったように見える。

名目ベースで見ても、物価の影響を除いた実質ベースで見ても、家計所得が趨勢的に増加するためには、物価の上昇とその伸びを上回る名目賃金の上昇、正規雇用の増加、正社員化の拡大といった経済構造の転換が求められる。また企業が所得を生み出す力を高める意味での成長戦略も欠かせない。2015年の安倍政権は一時的な経済対策にとどまることなく、持続的な成長のための労働市場改革や企業がリスクを取りやすい環境の整備にさらに取り組む必要があろう。

足元の景気は緩やかながらも持ち直しており、労働需給は極めて逼迫した状態を維持している。海外経済は米国を中心に回復傾向にあり、所得流出を招いてきた高水準のエネルギー価格は2014年夏から急落している。こうした好材料は家計所得の増加に向けた政府の取組みを後押しするはずだ。安倍首相は増税延期を表明した11月の記者会見で、「経済政策において最も重要な指標、それはいかなる国においても雇用であり、賃金であります」と述べた。このような姿勢が数字に表れる2015年となるよう期待したい。

(※1)消費性向を計算する際、ここでは雇用者報酬を使用しているが、可処分所得を用いても2013年に入って上振れする姿は変わらない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

チーフエコノミスト 神田 慶司