年末年始に簡単に作れる「年単位家計簿」のススメ

2014年12月29日

2014年も残すところあと3日、流行語大賞や今年の漢字も発表された。明日(12月30日)は与党の税制改正大綱が取りまとめられ、東京証券取引所では大納会が行われる。さまざまな場で「今年1年の総括」が行われる中、筆者は入社以来、年末年始に毎年欠かさずあることを行っている。それは、「年単位家計簿」をつけることである。

通常の家計簿は日々の収支を記録し、それを積み上げ、毎月の収支、毎年の収支…を計算する。だが、この方法は、非常に面倒である。通常月に1度の収入はともかく、日々の支出を漏れなく記録するのは負担が重く、実のところ筆者も何度も挫折している(※1)。

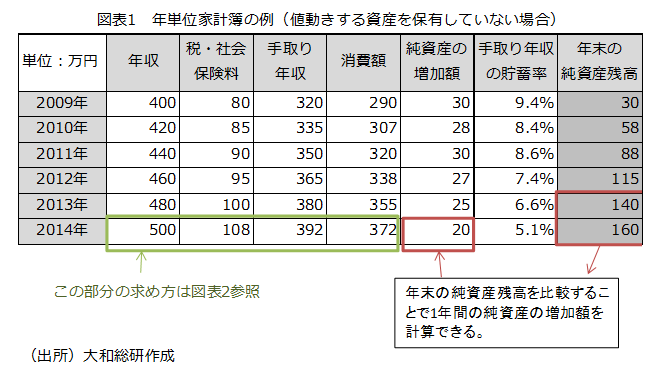

これに対し「年単位家計簿」は至ってシンプル。毎年末時点の資産・負債の残高を確認して、家計の「純資産」を計算するだけ。年1回これをやっておけば、昨年末時点の「純資産」と比較するだけで、今年1年間でどれだけ資産を増やしたか、あるいは減らしたかが確認できる(※2)。なお、昨年末時点の「純資産」を計算していなかったとしても、預金通帳の残高を調べるなどすれば、過去数年の年末時点の「純資産」を遡って計算することもそれほど難しいことではないだろう。

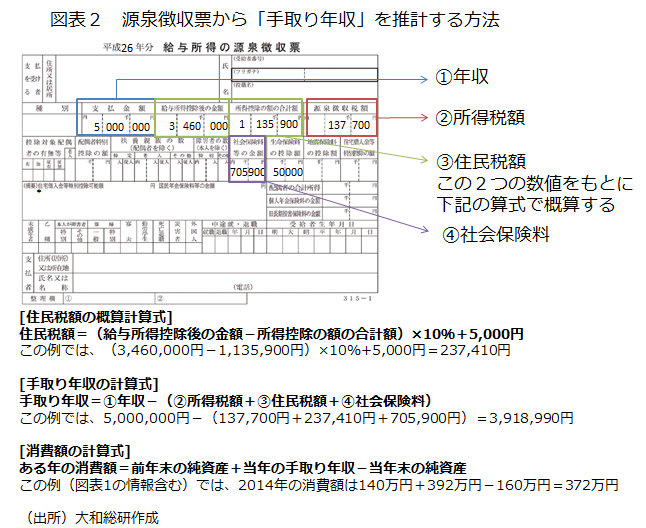

さらに、年末または年始に職場で配られる「源泉徴収票」と合わせれば、1年間の収支の大まかな姿が把握できるようになる。実は「源泉徴収票」1枚さえあれば、年収と「手取り年収」を容易に把握することができる(どの欄を見るのかは図表2を参照)。

「手取り年収」と各年末の「純資産」が分かれば、1年間で使った金額が逆算できる。「2013年末の純資産」に「手取り年収」を加え、「2014年の純資産」を引いた額が、2014年の1年間で使った金額である(値動きする資産を保有している場合は、(※2)を参照)。図表1の例であれば、年収500万円、手取り年収392万円、年間の支出が372万円(手取りの94.9%)、純資産の増加額が年20万円(手取りの5.1%)であることが分かる。

もし、教育資金や住宅取得資金など目標とする積立額があるのなら、手取り年収と純資産の増加額を目安に来年の目標を設定して「先取り貯蓄」を行うのもよいだろう。たとえば、毎月の給料日に5万円をNISA口座で積み立て、投資信託などの買付けに回して、1年間で60万円(+運用益)の純資産の増加を目指す…といった具合である。

日々の収支について「家計簿」をつけるのは面倒だけれど、家計の大まかな姿は把握しておきたいと思う方、ぜひ年末年始に「年単位家計簿」をつけて、家計設計に役立ててみてはいかがだろうか。

(※1)「一人暮らしの方、新年度から家計簿をつけてみませんか?」のコラム(2012年4月3日)を執筆する際に筆者は家計簿をつけていたが、3ヵ月ほどで挫折している。

(※2)株式や投資信託など値動きする資産を保有している場合は、純資産は時価により把握するべきであろう。また、純資産の増減について、年収と消費額の差による収支(いわば「本業の収支」)と資産運用による損益を分けて把握した方がよいだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟