成長戦略に二つの金融チャネル

2014年03月13日

アベノミクスを持続的な成長に結びつけていくためには、日本の強みを活かすことから考えるのが戦略的だろう。強みはいくつかあるが、家計金融資産や政府の年金積立金をはじめとした、厚みのある金融ストックはその一つだ。国内労働力の減少が避けられない以上、日本では資本の活用がこれまで以上に重要になる。

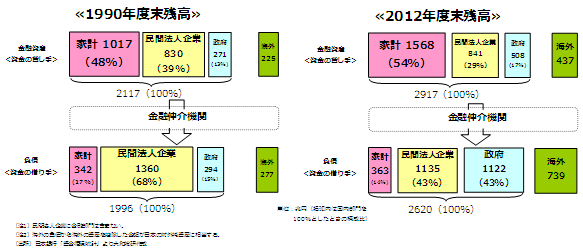

図は、各経済主体が保有する金融資産残高を上段に、それが金融仲介機関を通じて、どのような経済主体の負債となっているかを、1990年度末と2012年度末について見たものである。資産側は資金の貸し手であり、負債側は資金の借り手である(ここでは株式の発行・保有であっても資金の貸借と整理されている)。

1990年度末には国内の資金調達合計のうち、民間法人企業が68%を占めていた。1980年代に企業が過剰投資をしたことを割り引くとしても、1980年代を通じて民間法人企業が6割超を占めていた。国民の金融資産の大半は民間部門に対する債権として保有されていた点がポイントである。

これに対し、2012年度末には資金調達合計に占める民間法人企業の割合は43%に低下し、代わって存在感を著しく増したのが政府である。国民の金融資産のかなりの部分が政府に対する債権として保有される事態が、結果的に生じている。なお、現在、民間法人企業が金融資産を保有しすぎているという批判があるが、それは1990年度末の方が顕著だった。

さて、ここで貴重な金融資産の活用について、二つのチャネルがあると整理できる。一つは、金融市場や資本市場などマーケット機能や価格メカニズムを通じた資金配分のチャネルである。この経路は、主として民間部門に対するものと言え、民間部門とは生産性や競争力の向上、所得を拡大させる動機を持つ主体である。

もう一つのチャネルは、政治や民主主義を通じた資金配分のチャネルである。もちろん、国債や地方債は市場で発行されているが、その究極的な担保は課税権である。公債で調達された資金の使い道は、選挙や議会によって決められている。近年の政府は強靭な国土・社会資本を整備し、安心のための再分配政策を強化する意向が強い。

ただ、二つのチャネルの間には、そのバランスというものがあるだろう。民間部門の資金調達の縮小は、有形無形を問わず実体的な資本ストックの陳腐化を招いている可能性が高い。他方、政府の負債膨張は財政問題そのものであり、政府自身は生産性を引き上げる主体ではないという意味で、この先にあるのは自律性に欠いた活力のない経済社会である。

また、超高齢日本としては海外への投資が小さいという問題もあるかもしれない。国内に十分なリターンが期待できる投資プロジェクトが少ないのであれば、所得を増やすためには海外に投資すれば良い。しかし、企業の海外進出の拡大に伴う当面の問題に対して、国内では政府が公債を発行し経済対策を打ってきたという面もある。

成長戦略においては、民間部門の活性化とそれをサポートする金融機能の強化が不可欠である。国民の金融資産が民間部門に対する債権として保有される状況をどれだけ作れるかによって、将来の国民生活はまるで違ったものになるだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

調査本部

常務取締役 調査本部長 鈴木 準