金利低下時の退職給付債務の金利リスク

2015年01月27日

長期金利の低下が続いている。期間10年の国債スポットレートは、2014年3月末時点で0.649%、2014年12月末時点で0.329%(※1)と、およそ半分まで下がった。退職給付会計上の退職給付債務を算出している企業は、期末の計算を間近に控えて、金利低下の影響が気になっていることだろう。

退職給付債務は、将来発生する退職給付見込額を割引計算して算定するが、いくつかの数理計算上の仮定を設定して計算している。この仮定と実際は異なるのが通常のため、退職給付債務は数理計算上のリスクに晒されていると言える。この仮定のうち、最も影響が大きいと思われるのが、割引計算で用いる割引率が変動することによる金利リスクである。割引率が低下すると退職給付債務は増加し、割引率が上昇すると逆の動きになる。この割引率は期末時点の利回り(国債、優良社債の利回り)を基礎として決定される。現状長期金利が低下しているため、退職給付債務が増加する可能性がある。

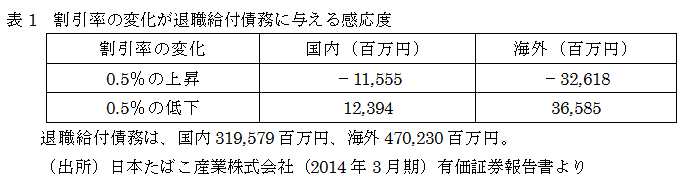

では、長期金利の低下による金利リスクは、実際どの程度なのか。退職給付会計上、国際会計基準では、感応度分析を含む、リスク(※2)についての情報が開示されている。具体的には、リスクの種類とそのリスクが変化したときに退職給付債務が変動する金額あるいは率が示されている。金利リスクで言えば、割引率の上昇あるいは低下での金額あるいは率が示され、金利低下の影響を投資家にとっても把握することが可能となっている。(表1に国際会計基準を適用している日本たばこ産業株式会社の開示事例を示した。)

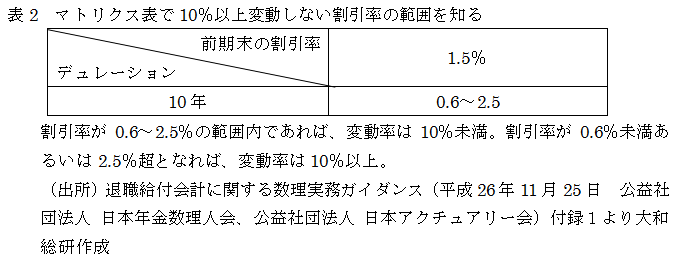

日本基準では、このようなリスクに関する開示はない。国際会計基準のように割引率を毎期見直す必要がないため、大きな金利変動がない前提では金利リスクはないとも言える。これは、割引率の変更に関する重要性といって、割引率に重要な変動が生じていない場合には見直さなくてもよいとされているからである。前期末に用いた割引率と比較して、退職給付債務が10%以上変動しなければ、前期末に用いた割引率をそのまま用いる。実務上は、変動しない割引率の範囲が示されているマトリクス表(※3)と照らし合わせて見直しの有無を判断している。ただ、退職給付債務の変動が10%以上となるような金利変動となったときには見直すことになり、大きな影響が顕在化するため、金利リスクを把握しておく必要はあるだろう。金利リスクを把握する方法には、実際に割引率を変動させて退職給付債務を計算した上で感応度を算出する方法の他、簡易的には以下の方法も考えられる。

- マトリクス表から10%以上変動しない割引率の範囲を知る(表2)

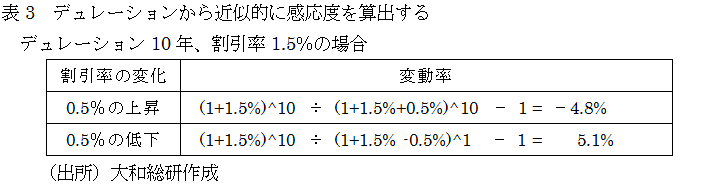

- デュレーション(※4)から近似的に感応度を算出する(表3)

日本基準を適用している企業でも、リスク管理の視点から退職給付債務が晒されているリスクとそのリスクが変動したときの感応度を把握しておくことが望ましい。特に金利リスクの把握は、昨今の長期金利の低下という状況の中、改めて有効であると感じた。退職給付債務計算結果を待たずに、金利低下の影響を事前に把握し、すぐに対応方法の検討にあたれるように体制を整えておきたい。

(※1)国債スポットレートは大和総研算出。

(※2)金利リスクの他、インフレ率、死亡率の影響を開示している企業もある。インフレ率はインフレに連動した給付(主に海外の制度)、死亡率は終身年金におけるリスクとなるため。

(※3)退職給付会計に関する数理実務ガイダンス(平成26年11月25日 公益社団法人 日本年金数理人会、公益社団法人 日本アクチュアリー会) 付録1 適用指針第30 項で、重要な影響を及ぼすものとして再計算しなければならないとされている場合に該当しない期末の割引率の目安(「4.1 割引率の変更に関する重要性」参照)

(※4)退職給付債務のデュレーションは、将来の退職給付見込額を割引率で割り引くことによって支払までの平均期間を求めたもの。デュレーションにおける割引率をゼロとして割り引いて求めたものは、加重平均期間。(デュレーション≦加重平均期間)

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

データアナリティクス部

主任コンサルタント 逢坂 保一