世界市場で再評価される日本企業の底力

2025年05月02日

トランプ2.0の影響で世界が不安定な状況にある中、日本企業の中長期的な企業価値向上に向けた取組みが再評価されるとの期待が高まっている。東京証券取引所(東証)が推進する「資本コストや株価を意識した開示」や、英文開示の促進、さらには企業IRを通じた投資家との対話力の向上などの成果が注目されよう。これらの改革は、日本企業の底力を引き上げるための重要なステップとして位置付けられる。実際、東証は2024年11月に発表した報告書の中で、中⻑期の企業価値向上を重視する投資家の視点を踏まえた企業群の株価パフォーマンスが相対的に堅調であることを示した(※1)。

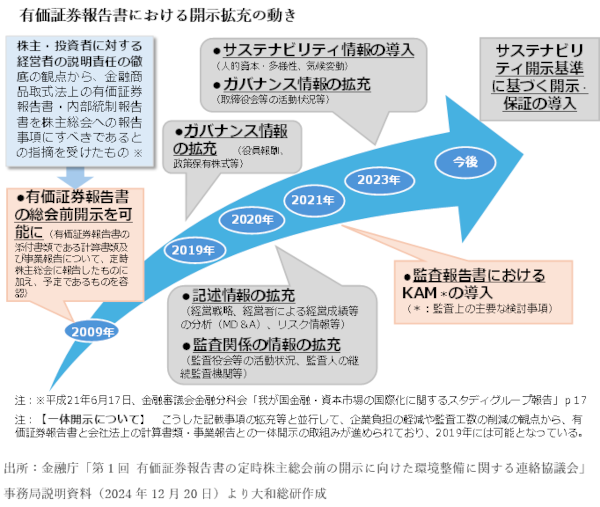

この改革の一環として注目されるのが、「有価証券報告書の株主総会前の提出」だ。加藤金融担当大臣は2025年3月28日、株主総会の3週間以上前に有価証券報告書を提出することが望ましいとし、今年は総会の前日または数日前の提出を検討するよう求めた。米国や欧州では、決算から年次報告書、そして株主総会という流れが一般的だが、日本では決算、株主総会、有価証券報告書という順序が主流だ。実際、総会前に有価証券報告書を提出している企業は全体のわずか1.5%、57社にとどまっている。筆者が有識者として参加した勉強会後に金融庁が発表した「記述情報の開示の好事例集2024」(以下、好事例集)には、総会前開示の定量的な検証も含まれている(※2)。有価証券報告書の総会前開示は2009年から可能とされたが、これまでのところ進展は限定的だ。金融庁は2024年12月に設置した「有価証券報告書の定時株主総会前の開示に向けた環境整備に関する連絡協議会」を通じて環境整備を検討し始めている。

有価証券報告書には、役員報酬や政策保有株の状況、人的資本といった非財務情報が含まれており、株主や投資家にとって重要な対話のツールとなる。金融庁が2025年4月1日に発表した「有価証券報告書の作成・提出に際しての留意すべき事項等及び有価証券報告書レビューの実施について(令和7年度)」(※3)では、二つの重点テーマで課題が識別され、2025年度も審査の実施対象となる。

一つ目は「サステナビリティに関する考え方及び取組」において、サステナビリティ関連のリスクや機会に対する戦略、指標、目標に関してより明確な記載が求められた。中長期的な企業価値を判断する上では、企業によるサステナビリティへの取組みが、将来的にどのように財務的な影響を与えるのかがわかることが重要だ。好事例集では、気候変動に関する重要なリスクと機会について、項目ごとに事業への影響や対応状況、財務インパクトを定量的に記載した事例などが紹介されている。

二つ目は「コーポレート・ガバナンスの状況等」において、政策保有株式の扱いに関する問題が指摘された。銘柄ごとの具体的な保有目的が不明瞭であり、取締役会での検証が実態と乖離している点等が課題とされている。好事例集では、「株式の保有状況」において、投資株式の保有目的に「売却交渉中投資」という新たな区分を設け、その銘柄数と保有額を定量的に記載する事例が取り上げられた。また、政策保有株式の売却によって得た資金の活用方法や、政策保有株式の保有残高における売却合意済み額の定量的な記載も例示されている。今後は、議決権行使の結果や、取引先持株会の目的や性質についての開示が期待されている。

中長期的な企業価値向上を目指し、投資家の目線を捉えて有価証券報告書で開示していくことは、日本へのグローバルな投資家からの信頼の向上につながるだろう。日本企業の底力が見直されるこのタイミングを生かし、さらなる取組みを進めていくことが重要となる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

調査本部

執行役員 リサーチ担当 山田 雪乃