住宅ローン「5年ルール」は金利上昇から家計を守るか?

2024年10月09日

2024年10月1日に石破政権が発足し、どのような経済政策が打ち出されるのかに関心が高まっている。その中で、石破氏の自由民主党総裁選の政策集には「住宅ローン」への対策が記載されていた。

実際、住宅ローンの基準金利である短期プライムレートが上昇し始めている。日本の住宅ローンは変動型が多いため、月々の支払金額が増え、家計を圧迫する可能性がある。家計全体では預金金利の上昇のメリットのほうが大きいものの、特に新規住宅購入者が多い30代~40代の世帯では負担増のほうが上回ることが懸念される。

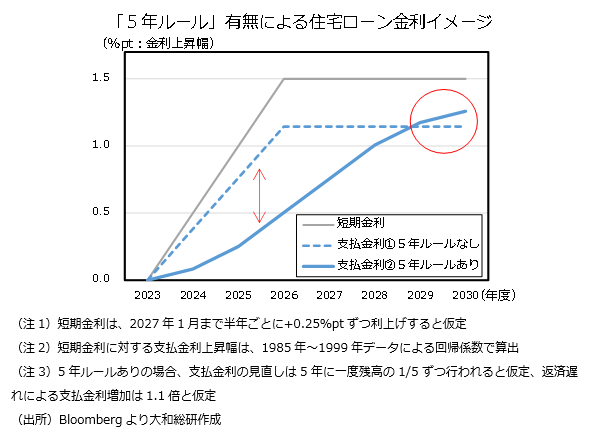

こうした悪影響を軽減するのが「5年ルール」である。5年ルールとは、元利均等タイプの変動型住宅ローンの支払金利を5年に一度見直す仕組みで、多くの金融機関が採用している。このルールがあることで、基準金利が上昇しても月々の支払金額は据え置かれ、家計の負担増を抑えることができる。短期金利が上昇する際の5年ルールの有無による家計の支払金利の違いをグラフで示すと、5年ルールがない場合、短期金利(図表の灰色線)と支払金利(図表の青点線)は概ね連動して上昇する。一方、5年ルールがある場合は、支払金利(青実線)の上昇ピッチは相対的に緩やかになる(図表の赤矢印)。

もちろん、メリットばかりではない。元利均等タイプの変動型住宅ローンでは毎月の支払金額が固定されている。基準金利が上昇しても支払金額を据え置くので、支払金額に占める金利の割合が増え、元本返済の割合が減少してしまう。その結果、元本返済が遅れ、住宅ローン返済の合計額は増えてしまうので(図表の赤丸部)、5年ルールは単なる先送りであり、実質的な金利上昇は避けられないという見方もある。とはいえ、5年ルールによる時間稼ぎは見逃せない。その間に賃上げが実現すれば、金利上昇による家計への悪影響を緩和できるからである。一方、長期的に見ると、元本返済の遅れによる総返済額の増加という側面も孕んでおり、賃上げの恩恵が長期的には減少しかねない。

では、石破政権の住宅ローン対策はどうするべきだろうか。5年ルールがあるために、金利上昇の家計への悪影響は、短期的には限定的だ。代わりに長期的な負担増が懸念される。よって、短期的な給付金の必要性は小さく、長期的な対策を重視するべきだ。例えば、日本で変動型住宅ローンの比率が高い状況を是正するために、金利上昇が続くという考えの方には固定型への乗り換えを促すことも一手かもしれない。また、5年ルールによる長期的な弊害を避けるには早期償還が有効であるので、それを周知することも一案だろう。幸い、時間の猶予はあるので、現時点では各世帯の自発的な対応を促すことが重要だ。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 吉田 亮平