足元で進行する円安は「悪い円安」?

2024年06月05日

為替レートが大きく変動している。2024年初に1ドル140円台前半であったドル円レートは、4月29日に一時160円/ドルを超えるなど、急速な円安が進んだ。だがその後、政府・日本銀行が為替介入に踏み切ったことで、ドル円レートは一時153円/ドル台まで急騰した。足元では再び緩やかな円安が進んでいるが、先行きの不確実性は依然大きい。

円安は実体経済にプラスの効果をもたらすとの先行研究は多い(※1)。だが、通常想定されている波及経路に目詰まりや構造変化が起きれば、円安によるプラス効果が低下したりマイナスに転じたりする可能性がある。

2022年の円安進行時を例に挙げてみよう。当時は、新型コロナウイルス禍の影響で世界的に物流が停滞し、製造業を中心に企業は生産活動に必要な物資を十分に調達することができなかった。円安が進行しても生産量を増加させることができず、輸出を拡大させることが難しかった。加えて、厳しい入国規制によってインバウンド需要は停滞が続いた。他方、輸入価格の上昇という円安のマイナスの影響は通常通り発現した。大和総研のマクロモデルで当時の経済状況を想定してシミュレーションを行うと、円安はネットでマイナスの効果をもたらしたと推計された。

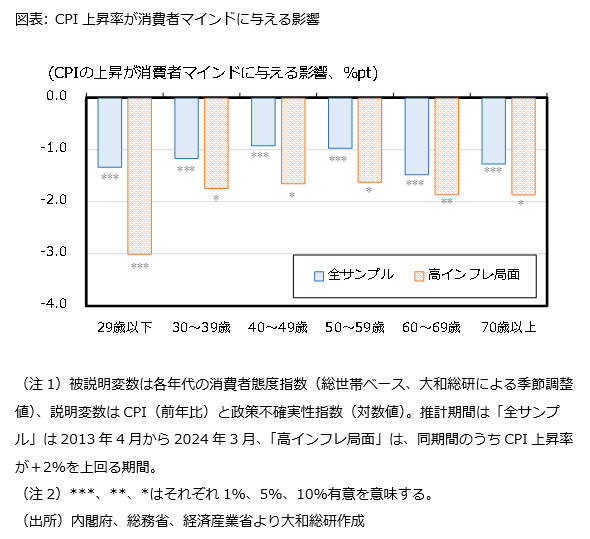

現在はすでに経済活動が正常化しており、2022年当時の「悪い円安」が当てはまる経済状況ではない。だが一方、円安の進行が消費者物価(CPI)上昇率を高めている(※2)。これは消費者マインドの悪化を通じて消費の低迷の一因となっている可能性がある。

図表は、CPI上昇率が消費者マインドに与える影響を試算したものだ。全てのサンプル期間(「全サンプル」)で試算した結果と、CPI上昇率が前年比+2%を上回る「高インフレ局面」に限定して試算した結果を比較している。大きな特徴として、高インフレ局面では、年齢階級を問わず物価高が消費者マインドを悪化させる度合いが大きくなっている。

一般的に円安は資産効果を通じて個人消費を押し上げる側面もある。だが高インフレ局面にある現在、円安によってインフレ率が一段と上昇すれば、消費者マインドの悪化によって個人消費が抑制されやすい。円安が一段と進むことで、実体経済への悪影響が大きくなる可能性には注意が必要だ。

(※1)例えば、内閣府「短期日本経済マクロ計量モデル(2022年版)の構造と乗数分析」によると、ドル円レートが10%減価すると、1年目の実質GDPを0.12%押し上げる。

(※2)2023年のコアCPI上昇率は前年比+3.0%であったが、当社の試算ではそのうち為替レートの寄与度は+1.1%ptであった。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。