米国の景気後退リスクが再び高まる可能性はないのか?

2023年08月21日

やや旧聞になるが、7月の米国株式市場ではダウ工業株30種平均が10日から26日まで13営業日連続で上昇し、1987年1月以来36年半ぶりの長期連騰記録となった。連騰に勢いがついたきっかけは、米労働省が12日に発表した6月の消費者物価指数の上昇率が鈍化し、連邦準備制度理事会(FRB)の利上げ打ち止め期待が高まったことである。また、25日・26日の連邦公開市場委員会(FOMC)で0.25%の利上げが決まった後の記者会見(26日)でFRBのパウエル議長は、「FRBのスタッフの予測では今年後半からの成長鈍化が目立つが、直近の経済の回復力を考えると、もはや景気後退は予測していない」(27日付日経速報ニュース)と述べた。FRBの利上げ打ち止め期待が高まったことに加えて、景気後退リスクが低下し、景気のソフトランディング(軟着陸)期待が高まったことがダウ工業株30種平均の13連騰につながったと考えられる。

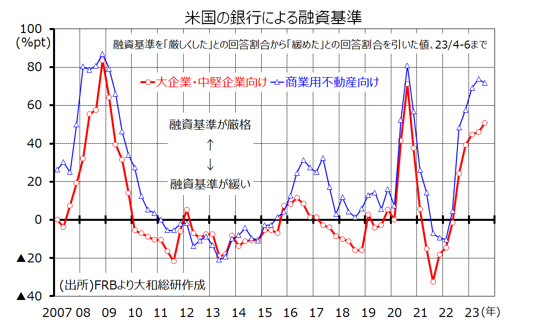

物価上昇率の鈍化を背景にFRBの利上げは7月で打ち止めになる可能性があるとして、FRBの予測に反して米国の景気後退リスクが再び高まる可能性はないのか?注意すべきは個人消費の減速や銀行の融資基準の厳格化などと考えられる。米連邦最高裁判所は6月30日に、バイデン政権による学生ローンの返済免除措置を一部認めないとの判断を下した。この結果、3年以上延長されてきた返済免除措置が8月末で打ち切られ、若者を中心とする学生ローンの借り手が10月から返済を迫られることによって、個人消費が減速する可能性がある。一方、FRBが7月31日に発表した4-6月期の銀行融資担当者調査によると、大企業・中堅企業向けの融資基準を示す指数(融資基準を「厳しくした」との回答割合から「緩めた」との回答割合を引いた値)は8四半期連続で上昇し、コロナ禍初期の2020年4-6月期以来の高い水準となった。また、今回特別に調査された23年後半の見通しによると、銀行は企業向けや消費者向けなどすべての分野で融資基準を一段と厳しくするとの回答が多かった。米国経済のメインエンジンである個人消費が減速することや、景気との相関性が極めて高いとされる銀行の融資基準が一段と厳しくなることによって、米国の景気後退リスクが再び高まる可能性に注意が必要だろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。