2023年08月04日

「株価は経済を映す鏡」と言われることがある。世界経済に目を向けると、いまだ収まらない物価高や、それに対応する金融引き締め、他方で紛争の継続や経済のブロック化懸念など、先行き不透明感が漂っている。そのような中でも、今年の日本株については堅調に推移している印象が強い。日経平均株価とTOPIXは、いずれも1990年以来の高値を、5月以降に相次いで記録したほか、今年7月末までの株価上昇率(昨年末比)はTOPIXでみると22.8%となり、米S&P500指数の19.5%を上回るなど、日本株の好パフォーマンスは市場の話題となった。そして、長期的にも注目すべき動きが出始めている。

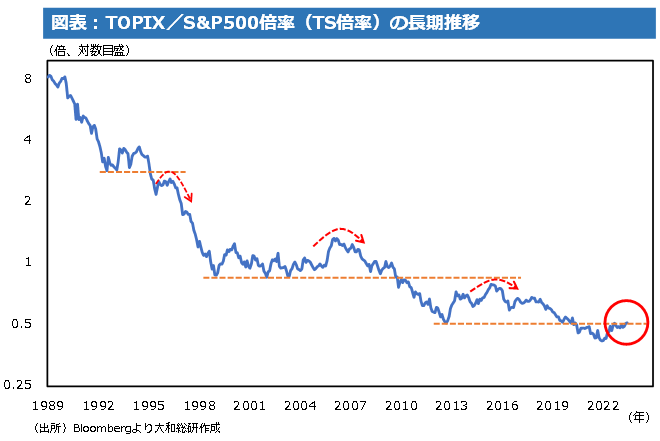

世界の中での日本株の位置づけを表すひとつの目安として、TOPIX/米S&P500倍率(以下、TS倍率)を取り上げたい。

TS倍率の推移を見ると、バブル崩壊以降、長期の低下傾向となっている。一旦下げ止まりの動きを見せる時期があっても、経済面のショック等をきっかけに、再び水準を切り下げる動きを繰り返してきた(図表参照)。この点については、以前の当コラム拙稿(「ショックに弱い日本株」、2021年8月25日(※1))でも指摘した。わが国の相対的な地位低下が進んだ「失われた30年」を象徴するひとつの事例といえよう。

コロナショックが深刻化した2020年春以降にも、TS倍率は過去と同様に水準を切り下げた。しかし、その後の回復過程において、TS倍率の水準はコロナショックによる切り下げ以前のレンジへの回帰をうかがっている。これまでは、ショックによる下落分を取り返すことなく再び水準を切り下げるパターンだったが、足元でそれを覆す好機が訪れている。TS倍率の長期低下傾向が「失われた30年」の結果であるならば、それにようやく終止符が打たれることが期待できるかもしれない。パターンの変化は、長期的な構造変化を示唆していると捉えることができるだけに要注目だ。

TS倍率が上昇してきた、あるいは今後も押し上げ得る要因はいくつか挙げられる。短期的には、為替レートの円安を受けた日本企業の収益改善が追い風となるだろう。より構造的には、企業のガバナンスの進化や東京証券取引所が推進する市場改革等は、海外投資家による日本企業の再評価につながった可能性がある。また、「資産所得倍増プラン」が策定されるなど、永年の課題である「貯蓄から投資」も新たな段階に入りつつあると考えられる。積極的な投資が国内の成長分野への資金流入を促し、経済成長を下支えするメカニズムにも期待したい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 佐藤 光