ショックに弱い日本株 ~失われた20年は終わっていない?

2021年08月25日

ここ数カ月の間、世界の株式市場の中で日本株の弱さが際立っている。米国株式市場は直近まで史上最高値を更新しているほか、欧州株でも年初来の上昇率が概ね二けたのプラスを維持する一方で、日経平均は年初来でマイナスとなった(8/20時点)。今年2月には1990年以来30年半ぶりとなる日経平均の30,000円台乗せが話題となったが、現在はそれもかすむような状況だ。

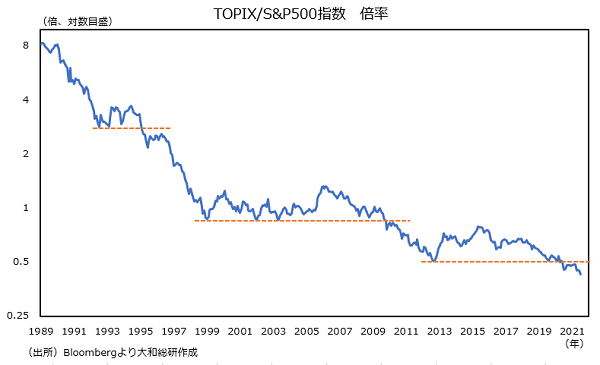

日本株の弱さを象徴するものとして、米国株との相対パフォーマンスの悪化が挙げられる。共に幅広い銘柄を対象とし、時価総額加重平均指数であるTOPIXとS&P500指数との倍率(以下、T/S倍率)は、直近でバブル崩壊以降の安値を割り込んでいる。1990年代以降の日本株の弱さはこれまでも折に触れて言及されており、その背景として日本企業を取り巻く‘6重苦’(円高、高い法人税率、厳しい労働規制、自由貿易協定の遅れ、環境問題、高い電力コスト)なども取りざたされた。アベノミクスがそれらを打破する期待が一時高まったものの、株式市場の現状はむしろ逆の動きとなっていることは残念だ。

T/S倍率の低下は今に始まったことではなく、大きなショックの度にその水準を切り下げてきた歴史がある(図表参照)。バブル崩壊以降に下落したT/S倍率は1992年に一旦下げ止まったものの、1995年の‘超円高’ショック(ドル円レートが一時80円割れ)により再び安値を更新した。その後、2000年前後のITブームの頃に再び下げ止まったものの、リーマン・ショック後にまたも安値を更新した。そして、2012年に再び下げ止まり一時回復の動きを見せたものの、コロナショックの2020年に改めて安値を更新し、直近でも更に水準を切り下げるかたちとなっている。

1990年代の相次ぐ大規模経済対策も、2000年代前半の小泉政権をはじめとする構造改革も、そして2010年代のアベノミクスも、日本株にとって痛み止めにはなっても本質的な改革やトレンド転換にはつながらなかったというべきだろう。その意味で、「失われた20年」は30年たってもまだ終わっていないといえるかもしれない。足元のように株安が目立つ状況下では、目先的な対策が求められがちだが、本当に日本経済と企業を改革する動きが今度こそ必要だろう。目下直面している問題への対処にとどまらず、日本が世界をリードできる強みを模索し続けることがカギとなろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 佐藤 光