金融サービスにおける「ナッジ」活用の功罪

2022年07月05日

「ナッジ」の活用が社会的に進んでいる。直訳すると「肘で軽くつつく」という意味だが、行動経済学では「人々の行動特性を利用することで、金銭的インセンティブを用いずに行動変化を促すこと」とされている。ソーシャル・ディスタンス確保を目的としたレジ前の「足跡マーク」が身近な例として挙げられる。

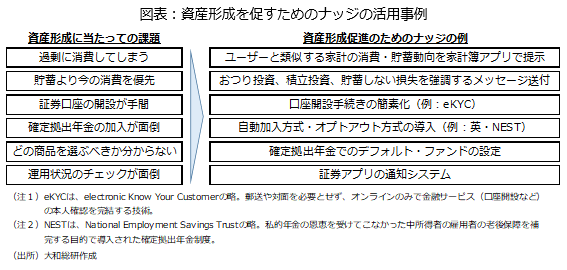

金融サービスでも「ナッジ」活用が進められている(図表参照)。例えば、近年普及しているおつり投資は、一度設定すれば、買い物するだけで資産形成に繋がるため、貯蓄より現在の消費を優先してしまう「現在バイアス」を克服する仕組みと捉えられる。海外の家計簿アプリでは、自身と類似する家計の消費・貯蓄動向をアプリ上で示すことで、ユーザーの過剰消費の抑制・貯蓄の促進に成功しているとの調査結果もある。また、顧客の保有資産や取引履歴などをもとに、株価・為替レートなどの変動状況をアプリが通知するサービスを提供する証券会社もある。これは、「運用状況の確認が面倒」という人々に投資判断を促す仕組みと言えるだろう。

他方で、一部の金融サービスが人々の行動特性を悪用している可能性を懸念する声もある。例えば、米国証券取引委員会(SEC)のゲンスラー委員長は、「デジタル・エンゲージメント・プラクティス」(取引を行った際にデジタル紙吹雪や拍手でお祝いするデザイン、値動きの激しい銘柄・人気の銘柄を強調して画面上に表示するといった一部のスマホ証券が導入していた慣行)が投資家の過度な取引を促している可能性があるとの懸念を示している(※1)。また、先に触れたような顧客の投資判断を促すデジタルな通知・助言が、取引を必要以上に促す恐れを指摘する向きもある。

金融のデジタル化が進んでいることもあり、スマートフォンとの相性が良い「ナッジ」の金融サービスへの応用は今後も拡大が見込まれる。特に、将来的な台頭が予想される金融プラットフォーマーは、顧客接点と豊富な顧客情報、商品ラインナップを有すると見込まれることから、パーソナライズ化した「ナッジ」を特に実施しやすい主体といえる。もっとも、先に見たように人々の行動特性の利用には注意も要する。金融サービスにおける「顧客本位」なナッジの事例の蓄積に加え、行動特性の悪用に対する規制面での議論を注視したい。

なお、SECは、早ければ本年10月に「デジタル・エンゲージメント・プラクティス」に関する規制制定案を公表するとの報道もある。詳細は、以下の記事を参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 森 駿介