日米両国で安定する期待インフレの背後にある相違点

2022年02月16日

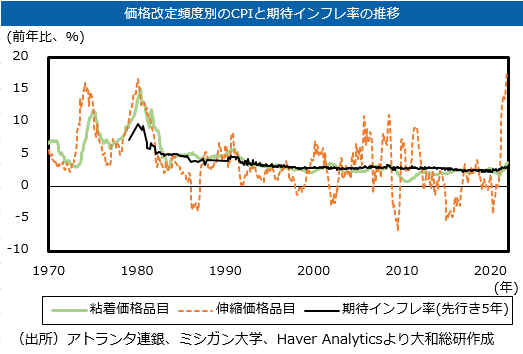

米国では、インフレの進行が実体経済や金融政策の先行きを考えるうえで重要なテーマとなっている。2022年1月の米国のCPI上昇率は前年比+7.5%と、1982年2月以来の高い伸び率を記録した。そこで今回のインフレ局面の特徴を探るため、CPIを価格改定頻度の高い品目(伸縮価格品目)と低い品目(粘着価格品目)に分けると、伸縮価格品目が大幅に押し上げている一方、粘着価格品目は比較的安定している(図表)。今回と同じように資源高がインフレの高騰を引き起こした1970年代では、粘着価格品目も高騰していた。

価格改定頻度の低い財・サービスを提供する企業にとっては、価格改定の機会が巡ってきた際に、その後価格改定を行えない期間に進行するインフレを考慮して最適な価格を設定することが合理的な行動となる。このため、粘着価格は期待インフレ率と密接に関係しているが、足元では長期の期待インフレ率が安定しており、この点が1970年代とは大きく異なる。

日本銀行の分析では(※1)、米国における長期の期待インフレ率はインフレ目標の影響を強く受けるとされている。1970年代に採用されていなかったインフレ目標が足元の期待インフレ率の安定に寄与した可能性がある。ただし、インフレ目標を採用しても、直ちに期待インフレ率が目標値付近で安定するわけではない。目標を実現するための明確な手段を有してこそ中央銀行への信任が維持され、期待インフレ率を安定させることができる。この点、インフレに直面する米国では利上げによってインフレ率を押し下げることが可能である。

日本に目を向けると、日銀短観等に見る長期の期待インフレ率はやはり安定している。ただし、その水準はインフレ目標値の2%を下回っており、日本銀行は資源価格高騰下でも現在の金融緩和策を継続すると見込まれている。インフレ目標の達成を未だ見通せない状況下で、ゼロ金利制約に直面する日本では、Fedとは異なり、目標を実現するための有効な手段を見出せていない。

このように、長期の期待インフレ率の安定は米国と日本で共通する現象である。ただし、その背後には有効なインフレファイティング手段を持つ米国と、デフレ(低インフレ)ファイティングに有効な手段を見出せない日本という、金融政策効果への異なる期待が表れているのだろう。

(※1)日本銀行(2016)「『量的・質的金融緩和』導入以降の経済・物価動向と政策効果についての総括的な検証【背景説明】」

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日