過剰貯蓄はどこにあるのか?

2021年06月07日

新型コロナウイルスのワクチン接種ペースは緩やかではあるものの着実に加速しており、コロナ収束後の世界が少しずつ見え始めている。2020年は特別定額給付金やサービス消費の自粛などにより、家計の貯蓄が大きく積み上がった。過剰貯蓄は日本全体で約31兆円と試算される(2017~19年の平均貯蓄額からの乖離幅)。これは1人当たり約25万円に相当する。

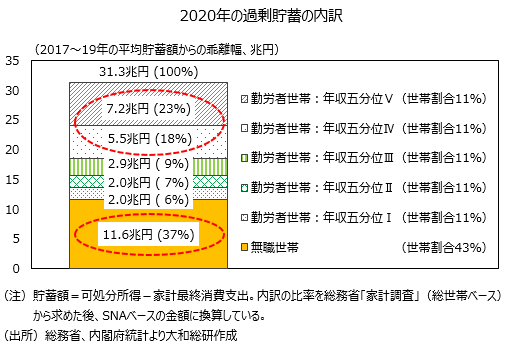

感染収束後は過剰貯蓄が取り崩され、消費が大幅に増加する可能性が指摘されている。では、こうした過剰貯蓄は一体誰が保有しているのか。総務省「家計調査」から過剰貯蓄の保有世帯を年収別・就業状態別に整理したのが下図である。過剰貯蓄は就業の有無や年収にかかわらず生じたことが分かる。なかでも高所得世帯と無職世帯で積み上がっている。

総世帯の2割強を占める高所得世帯(図中の年収五分位ⅤとⅣ、平均年収は1,049万円)は、過剰貯蓄の4割強を保有している。高所得世帯はそもそも外食・旅行・娯楽サービスへの支出額が大きいため、自粛の影響が表れやすかったことが背景にある。また、高齢者世帯を中心とする無職世帯は総世帯の4割強を占めており、過剰貯蓄に占める割合も4割程度である。無職世帯の収入は景気変動の影響を受けにくい年金などが中心であることや、高齢者は感染時の重症化リスクが高いため若年・壮年層よりも外出を控えたことが要因とみられる。

従って、仮に感染収束後に過剰貯蓄が取り崩されるとすれば、それは高所得世帯と無職世帯が中心になると予想される。また、取り崩された過剰貯蓄はコロナ禍で自粛されたサービス消費に回るだろう。耐久財消費はコロナ禍でも堅調に推移しており、追加的な需要の発現が見込みづらいためだ。

それでは本当に過剰貯蓄は取り崩されるのだろうか。高所得世帯では、例えば旅行の回数をコロナショック前の2倍にすることは時間制約から難しく、実際には旅行の内容を豪華にするなどといった行動が考えられよう。ただし、2020年に金融広報中央委員会が実施したアンケート調査によると、高所得世帯の金融資産の保有目的として「老後の生活資金」「病気や不時の災害への備え」「こどもの教育資金」が多く挙げられている。実際に高所得世帯には18歳未満の子どもが平均で1.0人おり、過剰貯蓄は教育資金等にも回ると考えられる。そのため、感染収束直後に消費として発現するのは一部に留まろう。

他方、無職世帯はどうだろうか。前述のアンケート調査によると、無職世帯で金融資産の保有目的を「老後の生活資金」「病気や不時の災害への備え」と回答する人はいずれも7割を超えている。既に十分な金融資産を保有している世帯では過剰貯蓄がサービス消費に回ると考えられるが、そうでない世帯では過剰貯蓄の取り崩しは起こりづらいだろう。

以上を踏まえると、感染収束後の貯蓄の取り崩しは高所得世帯と金融資産を多く持つ高齢者世帯を中心に生じると見込まれる。ただし、取り崩される貯蓄は一部に留まり、消費の一時的な上振れも緩やかなものになるだろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

エコノミスト 山口 茜