米長期金利の上昇は、日本にとって良いサイン

2021年04月20日

米国の長期金利の急上昇が注目されている。コロナショック以降、10年国債利回りは史上最低水準で推移していたが、年明けから一変して2月末には節目の1.5%を突破し、その後も一段と上昇する場面がみられた。その背景としては、昨年末の追加経済対策に続いて、年明け以降もバイデン政権が1.9兆ドル規模の大型経済対策を成立させ、さらに大規模インフラ投資計画を打ち出したことがあげられる。米国の景気回復への期待が高まる一方で、FRBの金融政策変更への思惑や、政府債務の膨張による債券需給の悪化懸念も浮上した。

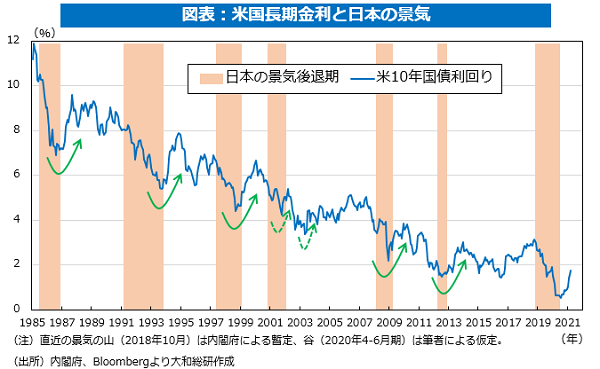

一方で、日本から見た場合、米長期金利の上昇は良いサインといえる。過去の米長期金利の底入れは、日本の景気の転換点をかなりの確度で示唆したからだ。図表にみられるように、1985年以降の日本の景気の谷と、米10年国債利回りの底入れは、過去においては概ね重なっていた(直近の景気後退期については、景気の山は内閣府による暫定、谷は筆者による仮定)。

これは、本質的には世界最大の米国経済の拡大が、日本の輸出の増加につながり、日本の景気回復を主導した結果と考えられる。マーケット参加者を中心に、日本は世界の景気に敏感といわれるが、ここにもそれが色濃く表れているようにみえる。さらに、米金利上昇→日米金利差拡大→為替の円安・ドル高とのパスが日本の輸出の支援材料となった場面もあろう。

過度の金利上昇にはクラウディングアウトのリスクが指摘される。それに対して3月の米FOMCでは大規模な金融緩和の継続が強調されたほか、日欧の金融当局も緩和継続の姿勢を共有している。その結果、米10年国債利回りは、現時点では長期的な低下トレンドの範囲内にとどまっているといえる。また、金利上昇の背景にはインフレリスクへの警戒感もあると考えられるが、インフレ率と連動しやすい原油価格については、過去の大幅上昇場面の目安となった安値から約3倍の水準に既に達している。またインフレヘッジ資産の代表格である金価格も、直近では昨年8月のピーク比で▲15%程度の水準に落ち着いている。

今回の米長期金利の底入れ時期は現時点で2020年8月だ。対して日本の景気動向指数CIの底は同年5月であり、日本の実質GDP成長率は同年7-9月期から前期比プラスに転じるなど、やはり時期が概ね重なっている。感染の再拡大など長引くコロナ禍により、当面の景気回復の歩みは緩やかかもしれない。また、日米間でのワクチン接種のペースの差も気がかりだ。しかし、米長期金利の上昇からは、日本経済が二番底懸念を乗り越えて、上昇局面に入ったことを確認できる時期はそう遠くないと期待できよう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 佐藤 光