高齢者がキャッシュレス決済を利用する条件

2019年12月09日

キャッシュレス化を推進する中で焦点の一つは、「高齢者のキャッシュレス化」ではないだろうか。高齢者にキャッシュレス決済は浸透しないという見方があるが、個人消費全体に占める高齢世帯(世帯主が60歳以上)の消費の割合は上昇基調にあり、2018年には48%と過半に迫る(※1)。キャッシュレス決済比率の政府目標(2025年までに40%)を実現する上で高齢者への普及は重要課題だ。

高齢者本人やその周囲にとって、キャッシュレス決済による恩恵は大きい。例えば、認知機能の低下とともに困難になる小銭の計算が不要になる、スマホでの買い物により外出や荷物の持ち帰りも不要になる等の効用が考えられる。最近では、高齢者の決済情報を親族等に通知し、金融詐欺の被害に遭っていないか等の「見守り機能」をデビットカードや家計簿アプリに付帯する取り組みが国内外で見られる(※2)。このようなサービスも高齢者のキャッシュレス化が進まなければ実現できない。

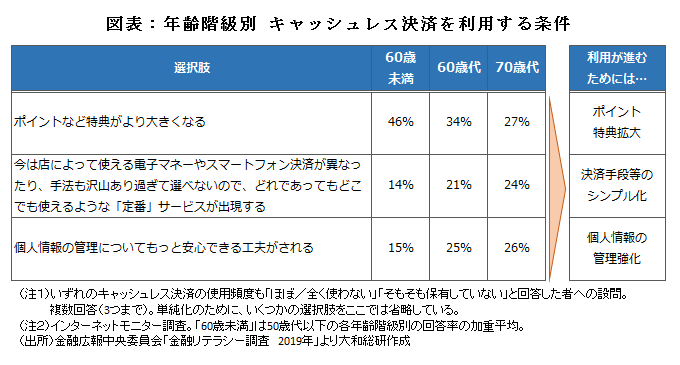

では、高齢者がキャッシュレス決済を利用する条件は何か。そこで、各種キャッシュレス決済のいずれもほぼ活用していない層に対して、キャッシュレス決済を利用する条件を尋ねたアンケート結果を確認しよう(図表参照)。これを見ると、現役世代(60歳未満)と高齢者(60歳以上)の回答の違いとして主に3点挙げられる。

第一に、高齢者はポイントなどの特典への感応度は相対的に高くないことだ。「ポイントなど特典がより大きくなる」とキャッシュレス決済を利用するという回答率は高齢者でも3割前後と高いが、現役世代(46%)より低い。ポイント還元施策で高齢者のキャッシュレス決済が促進されている側面はあろうが、現役世代ほどではないと推測できる。

第二に、高齢者はキャッシュレス決済を利用する条件として、「シンプル化」をより求めているということだ。今は店によって使える決済手段が異なる、もしくは決済手段が多すぎて選べないなどの問題が解消すれば利用するという回答が高齢者で相対的に高いことが分かる。現状は、いわゆる「〇〇Pay」が乱立している状況だが、淘汰が進めば高齢者を中心にキャッシュレス決済が浸透する可能性が示唆される。

第三に、高齢層における「個人情報の管理についてもっと安心できる工夫がされる」という回答率が現役世代に比べて高い。実際、2018年のクレジットカード不正利用被害額は約235億円にのぼり、5年前から3倍近くに増加している。金融審議会でも、決済法制について議論されているところだが、不正決済に伴う損失補償や利用者資金の保全について、制度・実務の両面からの対応が求められるところだ。また、異常を検知するシステムを用いることで、金融詐欺が疑われる決済を即座に停止し、親族・友人などに取引の安全確認や中止を促す通知を行う事例も海外では見られる(※3)。決済手段としての信用を高めるこのような自主的な工夫も、高齢者のキャッシュレス決済促進の観点からは期待されるところだろう。

(※1)総務省「家計調査(家計収支編)」における[高齢世帯の1世帯当たり1か月平均の消費支出額×高齢者世帯の世帯数分布(抽出率調整)]を[総世帯の1世帯当たり1か月平均の消費支出額×高齢者世帯の世帯数分布(抽出率調整)]で割ることで推計。

(※3)36Kr Japan「アリペイがネット詐欺対策の新サービスを発表、ライバルも味方に」(2019年3月15日付)を参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 森 駿介