老後資金の不足問題は地域ごとに異なる

2019年09月17日

金融庁「市場ワーキング・グループ」報告書の公表を契機に、「老後資金2,000万円問題」に対し様々な議論がなされた。筆者は大和総研レポートにて、「取り崩し可能年数」(高齢無職世帯が現在と同じペースで資産を取り崩し続けた場合に老後資産が枯渇する年数)をもとに、現在の高齢世帯の老後資金枯渇リスクはそれほど高くないことを示した(※1)。例えば、高齢夫婦無職世帯の取り崩し可能年数の平均値は40年であり、退職してからの余命を30年と長めに想定しても非常に長いと言える。ただし、保有する金融資産残高が300万円未満と少ない世帯では同年数が10年未満と短く、老後資金枯渇リスクが高い。

このような老後資金に関する議論は盛り上がってはいるものの、まだ議論が十分になされていない観点として地域別での状況が挙げられよう。

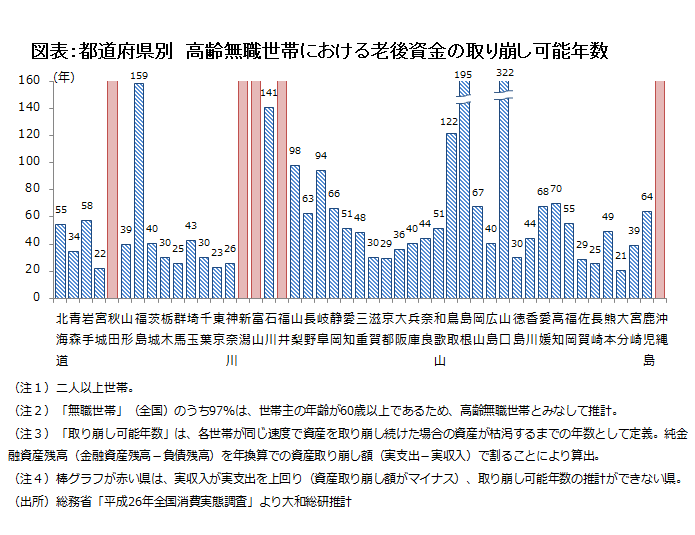

先に示した「取り崩し可能年数」を都道府県別で確認すると、老後資金枯渇リスクは地域差が大きいことが分かる(図表参照)。例えば、新潟・富山・福井などいくつかの県では、高齢無職世帯であるものの収入が支出を上回り貯蓄をしているため、取り崩し可能年数が推計不能となっている(図表の赤い棒グラフの県)。取り崩し可能年数が140年を超える石川も含めた北陸4県は、資産枯渇リスクが低い地域と言えよう。一方、首都圏や九州のいくつかの都県を中心に、取り崩し可能年数が相対的に短く、老後資金枯渇リスクが高い地域もある。

北陸で資産枯渇リスクが低い第一の理由は、北陸4県の高齢無職世帯の実収入が都道府県別で1~4位を独占するほど大きいことである。この背景としては、①子と同居する高齢世帯の割合が高く、実収入の一部が子の勤め先収入で賄われていること、②国民年金納付率や厚生年金加入率が高いため、退職後の公的年金受給額も大きいことなどが考えられる。

第二の理由は、子孫に資産を残したいという遺産動機が北陸で強いことが挙げられる。高齢者の貯蓄行動に関する研究によれば、遺産動機が強い世帯ほど資産の取り崩しに消極的になる。また、金融広報中央委員会の調査(※2)によれば、老後の世話をされるか否か等に関わらず財産を残したいという利他的な遺産動機を持つ世帯の割合は北陸で最も高い。

地域別でも老後資金問題の状況や背景が異なるため、求められる処方箋も異なってくるだろう。例えば、老後資金枯渇リスクが相対的に高い首都圏や九州のような地域では、資産形成の推進や就労延長など、資産寿命の延伸策がより必要となる。一方で、北陸のような地域は老後資金枯渇リスクは低いだろうが、マクロ経済の観点から見ると、高齢世帯の資産取り崩し(≒消費)ペースが鈍いことはマクロの消費に負の影響を及ぼす。潜在的な消費意欲が強いとみられる現役世代へ資産を円滑に移転することがより必要な地域と言えるかもしれない。「老後資金2,000万円問題」の議論の過熱がやや収まる中、本コラムで示した地域ごとの状況の違いなども踏まえつつ、求められる処方箋について建設的な議論の盛り上がりを期待したい。

(※2)金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査]平成 30 年調査結果」において、遺産に関する考え方を尋ねた設問。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 森 駿介