持株会社はM&Aに有効か

2019年06月24日

持株会社とは、他の会社の株式を所有することによって、その会社を実質的に支配することを目的として設立された会社のことをいい、企業グループの全体最適を実現するための仕組み(組織体制)である。現在、全上場会社のうち550社を超える企業が持株会社体制へ移行しており、コンサルティングの現場においても、上場会社に限らず、非上場会社も含めて持株会社へ移行する企業が増えているという実感がある。

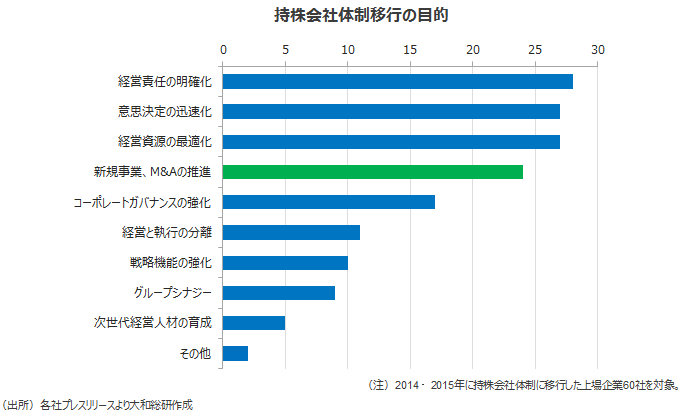

持株会社へ移行する目的は、企業によってさまざまであるが、そのうちの一つに「M&Aを推進するため」というものがある。大和総研が過去に実施した持株会社化の目的調査においても「M&Aの推進」は上位にランクインしており(図表1参照)、多くの企業が持株会社化する目的の一つとしてM&A推進を掲げていることが伺える。一方で、持株会社体制をとっていない多くの会社の場合でもM&A自体は推進されており、持株会社体制がM&A推進にどのように影響するかは一見わかりづらい。そこで、本コラムでは、持株会社化することが、本当にM&A推進にとって有効な手段となりうるのかについて少し考えてみたいと思う。

一般に持株会社は、それ自体は事業活動を行わず、親会社(ヘッドクオーター)としてグループ会社の管理に徹することから、事業の多角化に適した組織体制であるとされる。その意味において、既に営んでいる事業とあまり関連していない事業をM&Aにより買収してグループ傘下に収めることは、相対的に容易であるといえよう。すなわち、持株会社体制をとっていない場合には、本業と非関連の事業を営む会社を買収する(子会社化する)という形となり、(事業の異なる)親会社からの指揮命令系統がスムーズに働きづらい面があるが、持株会社体制下では他の事業子会社と並列での事業運営が可能となり、(本来グループ会社の管理が主たる事業である)持株会社からの指揮命令系統は比較的通りやすいといえよう。

また、買収される会社のPMI(Post Merger Integration:M&A後の統合プロセス)の観点からも、持株会社体制のほうがM&Aをやり易い面がある。仮に、買収される会社がライバル会社(もしくは競業する事業を営む会社)のケースにおいて、持株会社体制を採っていない場合には、被買収会社はM&A後に子会社として支配されることになり、社員のモチベーションの低下を招きやすい。一方で、持株会社体制下であれば、買収後も兄弟会社として対等に競い合う関係を維持できる。このことは被買収会社のモチベーションの観点から重要な点である。

既に持株会社化した企業から、「持株会社化したことで、M&Aあっせん会社や金融機関等から、新規M&Aの持ち込み件数が増えた」といった話も良く聞くところである。「持株会社はM&A推進に適した組織体制である」ことが、一般に広く認識されている結果、M&Aの持ち込み案件が増加し、M&A案件の成約事例が増えることでさらにM&A推進に適した組織形態であるという認識が強化されていくのである。実際に、持株会社化することでこういったビジネス機会は増えているといえよう。

以上のような観点から、持株会社はやはりM&Aの推進に有効な組織体制といえる。持株会社化する目的やメリットはさまざまであるが、現在、「今後の成長戦略を今一つ描き切れていない」とお感じの企業は、M&Aの積極推進・活用、ひいては持株会社体制への移行をご検討いただくことも一考かと思う。

(図表1)持株会社体制移行の目的

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

コーポレート・アドバイザリー部

主席コンサルタント 吉田 信之