2018年12月12日

2019年10月に消費税の税率が引き上げられ、軽減税率制度が開始される予定である。税率引き上げに向け、2018年11月頃から消費の反動減対策として、キャッシュレス決済を利用したポイント還元、低所得者・子育て世帯向けプレミアム付商品券など、様々な対策が検討されている。これらの対策もあり、消費の減少は一定程度に抑えられるだろう。

一方で、消費税率引き上げ・軽減税率導入に関して、まだあまり知られていないが、より深刻な問題として、2023年10月に導入される「インボイス制度」により、中小事業者の経営に大きな影響が及ぶのではないかという懸念がある。

事業者が商品・サービスを販売する場合、原則として消費税が課される。納付する税額は、売上に係る税額から仕入に係る税額を控除した額である(仕入に係る税額を控除することを「仕入税額控除」と呼ぶ)。

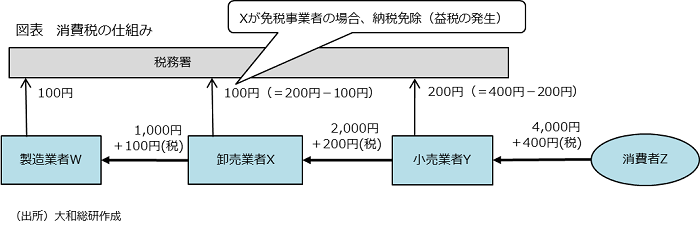

ただし、基準期間における売上高が1,000万円以下の事業者は、原則として消費税の納付の必要がない「免税事業者」となる。そのため、消費税が課されている事業者と同じ価格で販売していれば、本来納付すべき消費税額が手元に残る「益税」が発生することになる(図表参照)。

このような益税を解消する措置として導入が予定されているのが、「インボイス制度」である。

インボイスとは、売り手が買い手に対し、販売する商品・サービスに適用される消費税率や消費税額等を伝える請求書等の書類である。インボイス制度では、仕入税額控除の要件としてインボイスを保存していることが求められる。インボイス制度のポイントは、インボイスを交付できるのは税務署から登録を受けた課税事業者に限られ、免税事業者はインボイスを交付することができないことである。

事業者が免税事業者から仕入を行った場合、その仕入については仕入税額控除が適用されず、課税事業者から仕入れた場合よりも納税額が多くなる。そのため、事業者が免税事業者からの仕入を回避する動機となり、その結果、免税事業者は事業者間取引から排除され、経営悪化に直面することが懸念される(※1)。

このようにインボイス制度は、免税事業者の経営に影響を与えると予想されるため、2021年までをめどに、事業者の準備状況や事業者取引への影響の可能性などを検証し、必要な場合には一定の措置を講ずることとされている。今後、インボイス制度を予定通り導入するか議論が活発化する可能性があり、議論の動向に注目する必要がある。

なお、詳細は、2019年1月に刊行予定の「大和総研調査季報 2019年新春号」に掲載予定である。

(※1)このような影響を緩和するため、免税事業者からの仕入についても6年間は一定割合(当初3年は80%、後の3年は50%)まで仕入税額控除が認められる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 金本 悠希