2018年12月05日

日本銀行の統計資料によると、2018年3月時点での日本の家計金融資産残高は1,829兆円になったという。これはGDPの約3.3倍に相当する。一昔前に聞いた家計金融資産残高が1,200兆円という数字からはGDP1年分がまるまる増えたことになる。

米国はどんな状況かと興味を持ち、比較分析をしてみることにした。

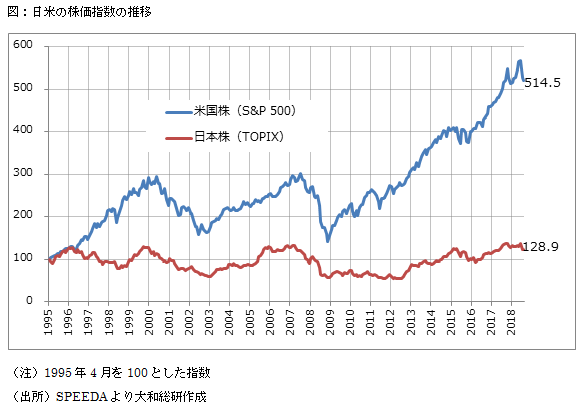

米国の家計金融資産残高は81.7兆ドルで、GDPの約4.2倍の水準であるが、その増加率は日本と比べてはるかに高い。1995年を起点に比較すると、日本の家計金融資産残高は1.5倍、米国のそれは3.6倍になっている。過去23年間で米国株が5.1倍になり、家計金融資産の株式組み入れ比率(投資信託・年金基金・保険経由を含む)が5割超と高かったことが増加の原動力となったのである。

一方で日本の家計金融資産の内訳は現金・預金が過半数を占めており、株式は投資信託・年金基金・保険経由を含めても約14%に過ぎない。株式組み入れ比率が低かったから家計金融資産が増えなかったと言われることもあるが、それは誤りである。

1995年以降、日本株は上下動を繰り返しながらほぼ横ばいで推移している。株式投資の比率を高めていたとしても、リターンが高まったわけではない。リスクが高い株式投資のリターンがこれだけ低いと、リスクの低い預金に資金が集中するのは当然だ。株式投資のリターンが高くなってこそ、株式への投資ウエートが高まるのである。

遠い将来までの利益成長がすでに株価に織り込まれている場合を除き、株式投資の長期的なリターンは、持続可能なROE(自己資本利益率)水準に近づいていく。

日本企業の平均ROEは、長らく米国企業の1/3程度の水準にとどまり、株式投資の必要収益率である株主資本コストをも下回る水準で推移してきた。ところが、最近になって状況は変わりつつある。一連のコーポレートガバナンス改革によって、経営者が資本効率を意識するようになり、2017年度には日本企業の平均ROEが38年ぶりに10%を超えた。2011年度の水準から約2倍になったわけだが、この6年間の株価パフォーマンスでは、日本が米国を若干上回っている。

ROEが株主資本コストを上回る「通常の状態」であれば、株価は毎年資本コスト分だけ上昇するはずである。つまり株式投資によって、リスクに見合った投資リターンが見込めるのである。ようやく「通常の状態」になった日本において、家計金融資産の一部が現金から株式へシフトしても不思議ではない。米国をはじめとした諸外国のように、株式投資がゼロサムではなくプラスサムになる「通常の状態」が続けば、徐々に貯蓄から投資へのシフトが進むだろう。

家計金融資産は1,800兆円を超えている。そのリターンが仮に2%高まれば、36兆円の財産所得が毎年プラスされることになる。金融庁作成の資料によると、家計所得のうちの勤労所得と財産所得の比(2015年ベース)は、日本が8:1で米国が3:1ということである。米国では株高による資産効果が大きいと言われるが、日本においても財産所得が数兆円単位で増加すれば、個人消費などマクロ経済に与える影響はきわめて大きくなると考えられる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

コーポレート・アドバイザリー部

主席コンサルタント 太田 達之助