銀行の有価証券運用リスクの大きさを測る上で注目すべきポイント

2018年09月04日

近年、地方銀行が有価証券運用を拡大させており、金融庁は、7月に「地域銀行有価証券運用モニタリング 中間とりまとめ」を公表するなど、問題意識を強めている(※1)。

金融庁は、有価証券運用等によるものを含め、銀行が有する金利リスクをモニタリングしている。金利リスクは、一定の金利ショックが生じた場合に、銀行が保有する有価証券やローン等の資産、預金等の負債、及びオフバランス項目の経済的価値が減少する額として算出される。金利リスクが自己資本対比で一定の水準を超えた場合、当局と銀行との間で課題や原因について対話が行われ、必要な改善対応策の策定が促されることになり、場合によっては有価証券運用の圧縮が求められる可能性もある(※2)。

国際統一基準行に対しては、金利リスクがTier1資本の15%を超えていないかがモニタリングされているが、2018年3月期の各行(※3)の状況について確認したところ、いずれも15%を超えてはいなかった。

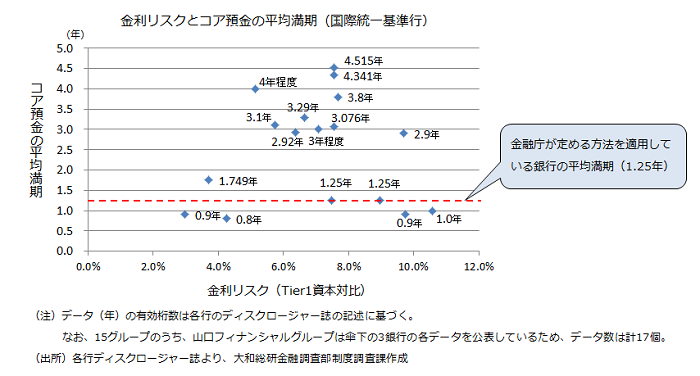

ただし、金利リスクの量には「コア預金」が大きな影響を与えるため、これについて検討する必要がある。コア預金とは、普通預金等のように随時払い出しが可能であるにもかかわらず、実態上は引き出されることなく、長期間銀行に滞留する預金を指す。コア預金は、実態を踏まえて満期が長い負債と扱われるため、コア預金量が多いほど、また、引き出しまでの期間が長いほど、金利リスクは小さく算出されることになる(※4)。

コア預金については、コア預金額や引き出し(満期)までの期間を算定する必要があり、その方法として、金融庁が定める方法のほか、銀行の内部モデルで算定する方法も認められている。内部モデルによってコア預金の満期が長く算定されれば、金利リスクが小さく算出されることとなる。

各行のコア預金の(平均)満期を確認したところ、3メガバンクグループでは、0.8年~1.0年であった。一方、地方銀行は、2行が金融庁の定める方法を採用して平均満期を1.25年としているのに対して、それ以外の地方銀行は内部モデルを採用して平均満期を算出しており、その多くは3年~4年程度に分布していた。これらの銀行では、平均満期が長い分だけ金利リスクが小さく算出されることになる。

地方銀行の多くは国内基準行に該当するが、国内基準行に対するモニタリングの枠組みは現在見直しが行われており、2019年3月期から適用予定である(※5)。見直し後は、国際統一基準行と同様に、コア預金の平均満期の開示が行われる。各行の金利リスクの大きさを測る上では、金利リスク量だけでなく、コア預金の平均満期にも注目する必要があるだろう。

(※2)ただし、金融市場への影響等に十分配慮し、改善手法や時期等が適切に選択されるよう、留意して監督を行うこととされている。

(※3)三菱UFJフィナンシャル・グループ、みずほフィナンシャルグループ、三井住友フィナンシャルグループ、三井住友トラスト・ホールディングス、群馬銀行、千葉銀行、コンコルディア・フィナンシャルグループ、八十二銀行、静岡銀行、滋賀銀行、中国銀行、山口フィナンシャルグループ、伊予銀行、北國銀行、名古屋銀行の15行(グループ)。

(※4)金利リスクは、金利変動による資産の目減り額から負債の縮減額を引いた額と算出される。コア預金量が多く、引き出しまでの期間が長いほど、負債の縮減額が大きくなるため、金利リスクは小さくなる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 金本 悠希