2018年07月04日

2018年6月1日、コーポレートガバナンス・コード(CGコード)が改訂、施行された。これに併せて、コーポレート・ガバナンスに関する報告書(CG報告書)の記載要領も改訂され、東京証券取引所の上場会社は、改訂後のコードの内容を踏まえたCG報告書を、準備が出来次第速やかに、かつ、遅くとも本年12月末日までに提出することが求められる。

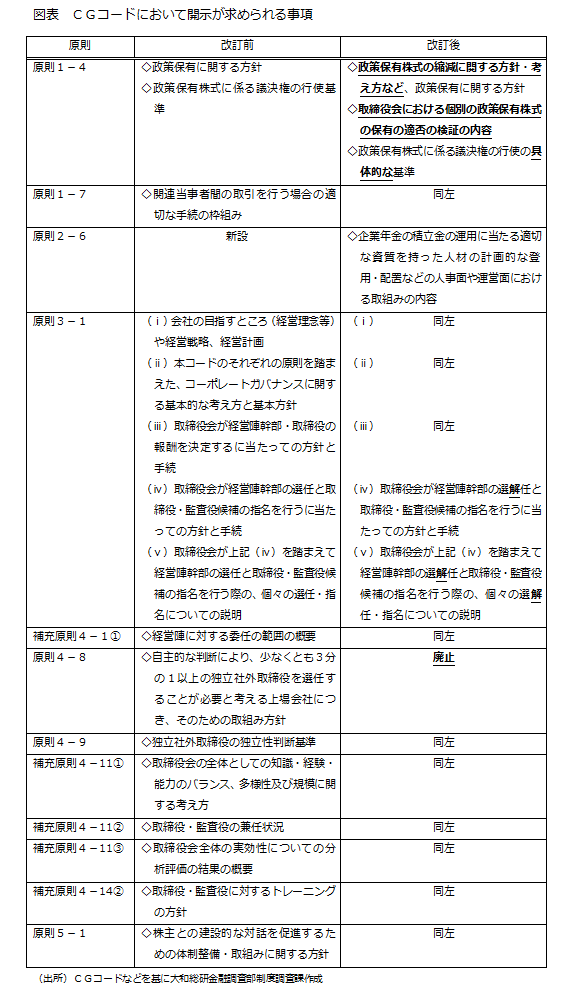

CGコードに基づく開示事項の改訂に伴う変更点は、図表の通りである。

「政策保有株式」(原則1-4)については、その縮減に関する方針・考え方や、取締役会における個別の政策保有株式の保有の適否の検証の内容など、開示内容の拡充が行われている。「政策保有の継続」という結論ありきのおざなりな検証では不十分ということだろう。

企業年金がスチュワードシップ活動などを適切に行うため、母体企業が行う人事面、運用面の取組みに関する開示(原則2-6)は、改訂に伴い新設される項目である。たとえ最重要取引先であっても、「ダメなものはダメ」と物言うことができるような企業年金を育てるため、母体企業自らが率先して取り組まなければならないことになる。

その他、経営陣幹部の選任だけではなく、解任についても、その方針・手続などを開示することが求められている(原則3-1)。優秀な人材を経営陣幹部として登用することは当然だが、相応しくない幹部を客観性・適時性・透明性ある手続で更迭することも、ガバナンス上の重要な課題であろう。

それでは、上場会社が、改訂版CGコードに準拠して、自社のCG報告書を作成するに当たり、記載内容を見直すべき箇所はこれだけだろうか?単純にそうは言い切れないところが、CGコードの難しいところである。

例えば、補充原則4-11①に基づく「取締役会の全体としての知識・経験・能力のバランス、多様性及び規模に関する考え方」の開示は、今回の改訂で特に変更はない。ところが、その上位のプリンシプルである原則4-11では、取締役会の多様性に「ジェンダーや国際性の面を含む」ことが改訂によって明記された。これまでの開示で、ジェンダーや国際性に関する多様性に言及してこなかった上場会社は、補充原則4-11①に基づく開示内容を再検討することも必要となろう。

他にも、原則3-1(ⅰ)に基づく「会社の目指すところ(経営理念等)や経営戦略、経営計画」の開示も、今回の改訂で特に変更はない。しかし、原則5-2の改訂において、経営戦略や経営計画の策定・公表に当たっては、「自社の『資本コスト』を的確に把握」することや、「事業ポートフォリオの見直しや、設備投資・研究開発投資・人材投資等を含む『経営資源の配分』等」について説明することが要求されている(※1)。上場会社としては、これまで、こうした観点からの経営戦略、経営計画の立案、説明を行ってきたと言えるのか、再確認が求められることもあるだろう。

2015年のCGコード制定の際にも指摘されていたことだが、CGコードの各原則は相互に関係・影響し合っているものが多い。開示項目の改訂点のみを表面的・部分的に捉えるのではなく、CGコードの全体像を把握する必要がある。そして、直接、改訂のなかった項目も含めて、一度、自社のCG報告書の記載内容を洗い直すことが望ましいだろう。

「新しいぶどう酒は、新しい革袋に入れるものだ」(※2)なのである。

(※1)引用部分の二重カギカッコは筆者による

(※2)日本聖書協会『新共同訳 新約聖書』マタイによる福音書9章17節

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。