借金離れが続くアメリカ人

2017年07月19日

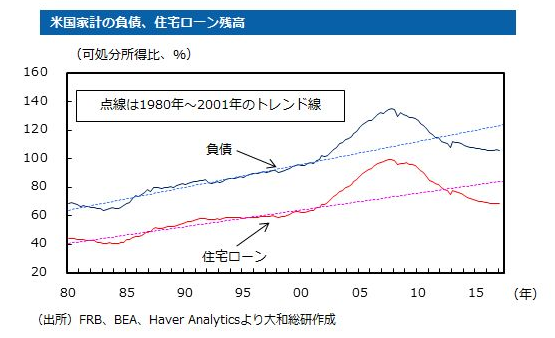

アメリカ人は借金をしてでも消費をするとよく言われるが、近年そうした傾向は変化しているようである。リーマン・ショック以降、減少が続いてきた家計の負債残高は、2012年頃をボトムに増加に転じている。しかし、可処分所得や純資産対比で見た家計負債残高の割合は、足下でもなお低下の一途を辿り、長期的に見てもかなり低い水準にある。家計のバランスシートはすでに十分健全な状態にあり、危機後の「バランスシート調整」という文脈ではもはや説明しづらい。

家計負債の内訳を確認すると、圧縮が続いている最大の要因は住宅ローンである。家計負債の中でも、学生ローンや自動車ローンに関しては拡大が続いているが、家計負債全体の6割強を占める住宅ローンについては、足下でも伸びが鈍く家計負債全体を抑制している。

では、なぜ住宅ローンの伸びが鈍いのか。まず理由として考えられるのは、住宅価格が速いペースで上昇することで、家計が住宅を取得しづらくなっていることであろう。需給のひっ迫を背景に住宅価格は賃金を上回るペースでの上昇が続いているため、家計の住宅購入による負担は大きくなっている。また、住宅価格が上昇すれば、月々の住宅ローンの返済だけでなく、頭金の額も大きくなるため、とりわけ住宅を初めて購入する人の状況はより厳しく、新規の住宅ローンは増えづらい。

加えて、構造的な要因として、持ち家ではなく賃貸を志向するという人が増えている。家計の持ち家率は、住宅バブルが崩壊する以前の2004年をピークに長期にわたって低下傾向が続いている。持ち家率が低下するきっかけには、住宅バブルによる住宅価格の急騰があったとみられる。しかし、その後の住宅バブルの崩壊と、そこからの回復過程においても一貫して持ち家率が低下していることに鑑みると、価格動向以外の理由、例えば転居の柔軟性などから賃貸を選択する人が増えていると考えられる。

住宅資産の値上がりによる資産効果は、過去、アメリカの個人消費を支える大きな要因になってきた。しかし、持ち家率の低下トレンドによって、レバレッジ拡大による個人消費の上振れは期待しづらくなっていると言える。

翻って、金融政策の正常化を進めるFRBにとっては住宅ローンを中心とした家計債務の圧縮はむしろ好都合であろう。家計債務の圧縮が進めば、金利上昇による家計への悪影響は低減されることになる。加えて、今後開始が見込まれるFRBのバランスシート縮小では、FRBが保有するMBS残高の削減が予定されているが、住宅ローン残高が小さいうちであれば、その悪影響は小さくて済む可能性が高い。

言うまでもなく、金融政策の正常化によって金利が上昇すれば、家計の借入意欲はさらに低下することになる。FRBが世界に先駆けて出口戦略を進めることで、借金が得意なアメリカ人というイメージは今後一層変わっていくかもしれない。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

ロンドンリサーチセンター

シニアエコノミスト(LDN駐在) 橋本 政彦

関連のレポート・コラム

最新のレポート・コラム

-

中間配当の導入は株価を動かすか

開示直後は好感されるも、効果のインパクトや持続力は弱い

2026年07月17日

-

経済産業省「公正な買収の在り方に関する研究会」による企業買収行動指針のポイント・Q&A(案)

指針の趣旨を明確化~「企業価値」や「望ましい買収」とは?~

2026年07月17日

-

「トランプ口座」始動、未来の株主多数輩出

口座開設、「収益獲得」ではなく「次世代投資家との接点」

2026年07月17日

-

データサイエンスを踏まえた年金数理理論の人的資本分析への発展可能性

新たな退職率算定方法による退職要因分析への応用

2026年07月17日

-

AI時代の競争力を生むのは誰か? ~シリコンバレーとシアトルが示す「人材エコシステム」の力~

2026年07月17日