カナダ、投資信託手数料の「アンバンドリング」へ

2017年07月18日

2017年1月10日、カナダ証券管理局(Canadian Securities Administrators:CSA)はコンサルテーション・ペーパー「組み込み手数料の廃止に関する意見照会」を公表した(※1)。CSAはこのペーパーの中で、投資信託等(※2)の「組み込み手数料(embedded commissions)」を廃止し、代わりに「直接支払方式(direct pay arrangements)」を導入することを提案している。

この提案は、投資信託の手数料につき、販売会社のサービスの対価と、運用会社の信託報酬との分離明確化(アンバンドリング)を行う内容となっている。

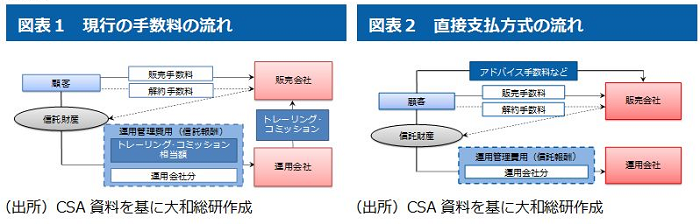

投資信託の取引を行う際、顧客には販売手数料、運用管理費用(信託報酬)、解約手数料(※3)などのコストが発生する。

今回廃止が提案されている「組み込み手数料」とは、例えば運用会社に対して支払われる信託報酬から、アドバイスの対価として販売会社に支払われるトレーリング・コミッション(※4)などのように、実質的に顧客が販売会社に対して負担する費用のうち、他の手数料に組み込まれて(embedded)徴収されているものを指す。

組み込み手数料はその性質上、顧客の認識がないまま支払われ顧客のコストコントロールを困難にすることや、顧客が販売会社から受けるアドバイスなどのサービスと無関係に支払われているのが一般的であること、利益相反が生じることなどの問題点が指摘されてきた。

他方、導入が提案されている「直接支払方式」とは、運用会社を介さず、顧客が販売会社に対してその受けたサービスなどの対価を直接支払う方式である(※5)。CSAは、これにより、顧客に提供されるサービスとそのコストが格段に明確になり、価格競争の結果コストが下がることも期待できるとしており、CSAの試算では、エクスペンス・レシオはパッシブで40bps、アクティブで75bpsの水準まで下がると想定されている。更に既存のファンド・マネージャー間での資産の乗り換えが起こり、手数料改定やパフォーマンスの改善がない場合には、アクティブ運用資産の44%が償還や乗り換えの圧力に直面すると試算している。

この提案に対しては、否定的な反応を示す金融機関もある。地元最大手の一つロイヤル・バンク・オブ・カナダ(RBC)は、アドバイスを受けにくくなる、費用が高くなるなどの思いがけない悪影響が投資家に生じるおそれがあり、かつサービスに直接費用を払うことになれば、投資家はアドバイスを求めなくなる可能性があることを指摘している(※6)。

この指摘は根拠がないものではない。カナダに先駆けて2012年末に同様の規制を導入した英国では(※7)、導入後の調査で、販売会社に対するコストは減少したがアドバイザーに対するコストはむしろ上昇しているものもあることが示された(※8)。また導入以後、アドバイスなし投信の販売が拡大しており(※9)、要因は一つではないものの、結果的にアドバイスなし投信に資金が流入している。

CSAは、業界や投資家に重大な影響を及ぼす可能性があるため、この提案を導入する前に投資家および市場参加者への影響の可能性を慎重に検討し利害関係者との協議を行うとしている。

日本でも、投資信託の信託報酬には販売会社分が含まれているが、金融庁が公表した「顧客本位の業務運営に関する原則」を踏まえて、投資信託にかかるコストを例えば実額表示とするなど、情報開示を拡充することが議論されている。仮に、更に進んでカナダのような「アンバンドリング」を導入する場合には、その影響も考慮した慎重な検討が求められよう。

(※1)CSAウェブサイト(https://www.securities-administrators.ca/aboutcsa.aspx?id=1547)参照。6月9日にコメント募集が締め切られ、執筆時点(7月13日)では結果は未公表である。

(※2)対象となる商品は、契約型ミューチュアル・ファンド(オープン・エンド型投資信託)、ETF、無償還型投資信託、一定の仕組商品などが想定されている。

(※3)ファンドを中途解約する場合に、販売会社に対して支払われる(信託財産に留保される)手数料。ファンドの保有期間に応じて料率が変動する。

(※4)ミューチュアル・ファンドの販売会社に対して支払われる手数料。顧客へのサービスやアドバイスの対価として、運用会社の得る運用管理費用(信託報酬)から支払われる。

(※5)CSAは、直接支払方式の形態として、前払手数料、定額料金、時間制料金あるいは顧客のポートフォリオに応じた料金など、様々な形態がありうるとしている。

(※6)Financial Times “Fierce resistance to ban on Canadian commission fees”(2017年6月24日)参照。

(※7)英国では、運用会社等から独立金融アドバイザー(IFA)への手数料(トレーリング・コミッションを含む)の支払いについて、2012年末に禁止した(リテール投資商品販売制度改革、RDR)。2014年からは同じくファンド・プラットフォームへの支払いも禁止している。

(※8)Europe Economics “Retail Distribution Review Post Implementation Review”(2014年12月16日)参照。

(※9)Financial Conduct Authority “Product Sales Data”(2016年5月15日公表、2016年10月28日改訂)の“Retail Investments”参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。