投資効率が悪化する中国に牽引される世界経済の危うさ

2015年11月13日

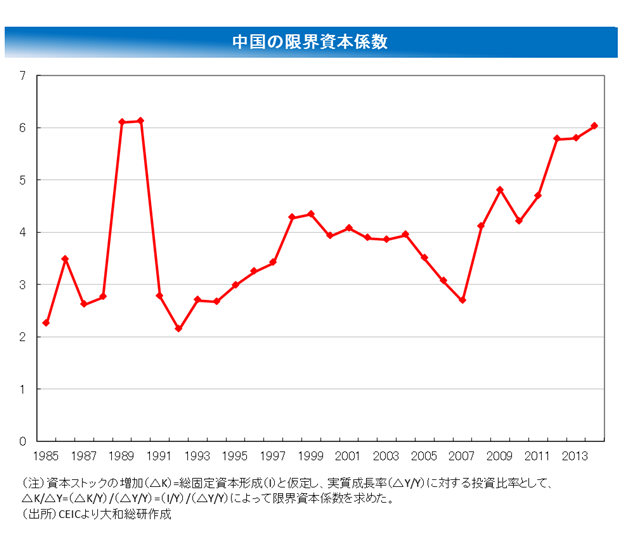

下の図表は、中国の限界資本係数の推移を描いたものである。限界資本係数は、実質経済成長率1%あたり必要となる追加的な資本ストックを表す。中国では資本ストック統計が公表されていないため、ここでは総固定資本形成の対名目GDP比を実質GDP成長率で割るあくまで近似的な方法で限界資本係数を求めた。この係数が大きくなるほど、投資効率は低下し、一定の経済成長率を維持するためには、より多くの投資が必要となることを意味する。

中国はリーマン・ショックをきっかけとする2009年の世界金融危機を4兆元の大型景気対策で乗り切ったが、それ以降、限界資本係数はほぼ右肩上がりになっている。投資効率は低下し続け、過剰投資がもたらす構造問題が、時間とともに悪化しているようである。

中国の悩みは、構造問題の解決に本気で取り組めば、投資抑制によって経済成長率が低下してしまうが、だからと言って経済成長率の低下を回避するため財政金融政策を安易に行えば、過剰投資が復活して投資効率が悪化し続けるというジレンマを抱えていることだ。経済成長の安定化と構造問題の解決を両立させることは困難なのではないか。中国のこうした状況は、当然、世界経済にとっての大きな不安定要因となり得る。

一般的に世界経済の牽引役は米国と考える見方が依然として多く、このところにわかに高まっているFRBの利上げ観測も、米国経済が十分に回復した証と捉えられている。しかし、世界経済の牽引役が、今も昔と変わらず米国であるとするのは無理がある。

10月29日付のコラム「世界経済の長期停滞は中国のせい?」が解説しているように、世界経済の成長率に対する寄与度は、中国の方が米国よりもかなり大きくなっている(※1)。米国の景気回復は朗報には違いないが、世界経済の行方を左右するという意味で重要なのはむしろ中国経済の方であろう。

(※1)児玉卓「世界経済の長期停滞は中国のせい?」

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。