為替市場における「購買力平価」の磁力はなぜ減衰しているのか

2015年05月11日

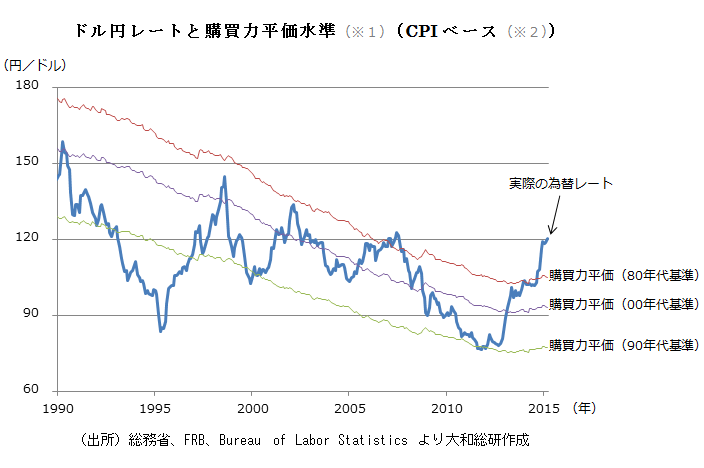

為替レートの見通しを立てる際に参照される一つの指標として、「購買力平価」が挙げられる。購買力平価説とは、各国通貨の購買力が同一となるよう物価と為替レートが並行して変化するという考え方であり、為替レートの長期的な収斂水準を考える上で多くの金融市場関係者に利用されてきた。確かに過去の推移を確認すると、一定の循環を伴いながらも、実際のドル円レートは、日米の物価の推移から算出される購買力平価水準に並行して推移してきた姿が確認できる。こうした過去の経験則に照らせば、足下で大きく円安方向に乖離している実際の為替レートは、円高方向へ収斂するとの見通しを立てることも可能かもしれない。

しかし「購買力平価」の磁力は近年減衰している。そもそもの話になるが、購買力平価水準への収斂が発生するためには、「円安(円高)によって経常収支が黒字幅を拡大(縮小)する」必要がある(※3)。為替レートの購買力平価水準からの乖離が輸出競争力の変化を通じて経常収支に影響を与えて初めて、為替の需給に変動を与え、購買力平価への収斂が発生するのである(※4)。しかし現在の日本において、この収斂メカニズムは働きにくくなっている。というのも、輸出財の現地通貨建ての価格設定が進展している結果として、円安が貿易収支赤字を縮小させる「Jカーブ効果」の多くが失われているためだ(※5)。これは実需を通じた為替相場の収斂効果が低減していること、つまり均衡水準から大きく乖離した水準で為替レートが推移しやすくなるということを意味している(※6)。

購買力平価の磁力が減衰する中、為替市場における他の決定要因は相対的にその重要性を増している。為替レートの決定要因は多岐に亘るが、本稿では目先の為替市場を考える上で重要度が高いと目される要因を三つ紹介する。

一つは日米金利差である(※7)。米国景気の立ち直りとFEDの金融政策の正常化(利上げ)を受けた日米金利差拡大がドル高要因となるというのが大方の金融市場参加者のメインシナリオであろう。リスクシナリオとしては、足踏みが続く米国景気の停滞を受けたFEDの利上げの後ズレと、それに伴うドル安が挙げられる。他方で円安方向でのリスクシナリオとしては、日銀の追加緩和などが挙げられよう(※8)。

次に、資源価格である。多くの資源を輸入に依存している日本にとって、昨年秋以降の原油価格の低下や、遅行して発生しているLNG等の鉱物性燃料の価格低下は、貿易収支赤字を急速に縮小させる要因となっており、これは為替需給の変化を通じて円高要因となりうる(※9)。リスクシナリオとしては、資源価格低下の背景にある①米国の利上げ期待に伴う要求収益率の上昇、②中国の減速(資源需要の減退)、③シェール関連企業の参入等に伴う供給過多、などが反転し資源価格が大きく上昇に転じた場合、貿易収支赤字の再度の拡大が円安要因として働く可能性がある。

最後に、国際的な投資のリスク選好度である。日本は巨額の対外純資産を保有する国である。このような構造下で国際的な投資のリスク選好度が低下すると、海外の資金が国内に還流し、円高圧力を生む(これは「有事の円買い」とも呼ばれるものである)。もちろん逆もまた然りで、リスク選好度が上昇する局面では円安圧力が生じやすい。国際的な投資のリスク選好度に影響を与える可能性が高い目先のイベントとしては、例えばギリシャ救済を巡る問題や、イギリスの総選挙結果を受けたEU残留問題の動向が注目を集めるだろう。また、現在は小康状態が続いている中東問題やウクライナ情勢にも注意が必要だ。後者は資源価格の変動を通じた経路から為替レートに影響を与える点にも留意しておきたい。

(参考文献)

小林(2015)「金融政策の中期見通しと為替レートの考察(日本経済中期予測2015-2024年度より抜粋)-2018年が重要なターニングポイントに」

(※1)ここで示しているのは「相対的購買力平価(物価水準の変化率に連動する為替相場)」であり、「絶対的購買力平価(物価水準が収斂する為替相場)」とは異なる概念である。

(※2)購買力平価は経常収支の変化を通じた為替レートの収斂条件を示すものであるため、一義的には貿易財価格ベースで算出することが精確との指摘も可能であろう。しかし長期では貿易市場の構造変化が発生するため、ここではより広範な最終財価格を反映できる消費者物価ベースの購買力平価水準を表示している。

(※3)学術的な文脈ではこれは「横断性(非ポンジゲーム)条件」に相当する。

(※4)実際の為替予測においては資本収支の検討も必要となる。例えば円安で経常収支が変動しなかったとしても、企業収益の改善等を背景として(為替ヘッジなしの)対日証券投資が進む場合、円高圧力が働く可能性は存在する。しかし単純化のため、ここでは経常収支に的を絞って議論を進める。

(※5)詳細は下記文献参照。

小林(2014a)「円安・海外回復で輸出が伸びない5つの理由-過度の悲観は禁物。しかし短期と長期は慎重に。」

小林(2014b)「円安効果再考-善悪論の相克を超えて」

(※6)同時に、経常収支の赤字/黒字を縮小するために必要となる為替レートの調整幅がかつてよりも大きくなっているため、為替市場はよりボラタイルになりやすくなっていることをも意味している。

(※7)相対的に高金利の通貨に投資需要が集まることで、資本収支の変化を通じて為替相場が変動することが見込まれる。なお、購買力平価の磁力が強かった時代には実質金利の差を検討することが重要であった。これは物価変動→為替変動のパスが健在であったため、為替損益を含めたリターンを考える上で名目金利と物価(為替)の両方を検討する必要があったためである。しかし購買力平価の磁力が減衰している現在では名目金利の重要性が相対的に増していると考えられる。

(※8)もっとも、金利の低下余地は既に限定的である。そのため日銀の追加緩和による円安が進むとすれば、厳密に言えば金利チャネルというよりは市場の期待の変化を通じた「美人投票」の経路によるものとなる可能性が高い。

(※9)資源価格低下に伴う企業収益の改善等を背景として(為替ヘッジなしの)対日証券投資が進む場合、追加的な円高圧力が働く可能性は存在する。しかし単純化のため、ここでは貿易収支に的を絞って議論を進める。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。