反動減にとどまらない消費増税の影響は、なぜ「想定外」だったのか

2014年08月12日

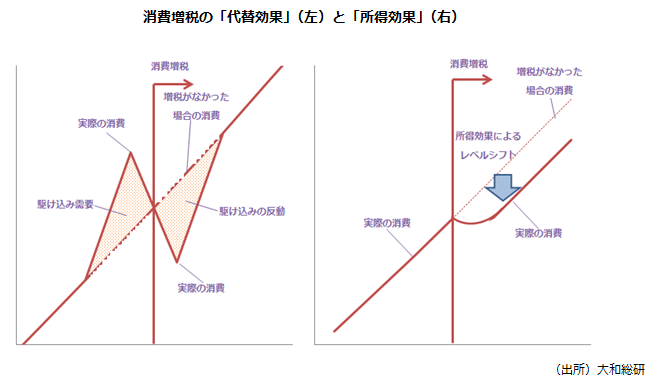

消費増税は、「代替効果」と「所得効果」の2つの効果を通じて消費に影響を与える。「代替効果」は消費増税前の駆け込み需要と、その反動である。駆け込み需要と反動は概ね同等になると考えられ、この意味では代替効果が「想定内」となるのも当然だ。他方で本質的に重要な意味を持つのは「所得効果」である。これは消費増税によって物価が上昇した分だけ、実質所得が低下することによって半永続的に消費が抑制される効果である。

この所得効果は、4月以降の消費の(駆け込みからの反動を超える)落ち込み、および戻りの鈍さに表れ始めた。結果として「想定内」という一時の流行語は影を潜めている。なぜ所得効果の議論は「想定外」だったのだろうか。世の識者が所得効果に気付かなかったはずはない。見込み違いの鍵はおそらく、楽観的過ぎた貯蓄率の見通しにある。

消費者物価が上方へレベルシフトした場合、他の条件を一定とすれば、家計は2つの手段を用いてこれに対応することになる。1つは実質消費を落とすことであり、そしてもう1つは、貯蓄率を引き下げることである。もちろん実際の家計はこれら2つを組み合わせて実質所得の低下に対応する。そして貯蓄率を決定する上で重要になるのが、家計による賃金の見通しである。

消費者物価の上方シフトによって一時的に実質所得が低下しても、将来的に実質賃金の回復・上昇が見込まれるのであれば家計は貯蓄率を低下させ、消費水準を維持する。これが結果的に経済全体への悪影響を緩和し、自己実現的に将来の実質賃金の回復・上昇期待を維持する可能性は存在する。おそらく政府・日銀は希望を込めて、あるいは口先介入に多少の効果を期待して、このストーリーにベットしたのだろう。そして多くの経済評論家たちが追随した。

しかし現実は異なり、家計は実質所得の減少を、少なくとも部分的には実質消費の減少に反映し始めている(※1)。これも無理からぬ話で、消費税が引き上げられたから賃金が上昇すると期待する道理はどこにもない(※2)。だからこそ政治主導の賃上げが非常に重視されたわけだが、少なくとも14年度のベースアップは消費増税に伴う物価上昇を相殺するには物足りなかった。

また、政治的なプレッシャーを除いた自然体のベースで、賃金の上昇速度が加速する見通しを立てるのは困難な状況が続いている。ディスカレッジドワーカーの存在や非正規化の流れの中で、見た目上の労働需給はタイト化しているにもかかわらず賃金の上昇は非常に緩慢である。また、国際競争の進展の中で日本の賃金上昇が抑制される構造は10年以上前から変わらない。さらに、これまでのアベノミクスで最大の効果を上げたと目される量的・質的金融緩和(および同政策に至る一連のコミットメント)は円安と金利低下をもたらしたが、輸出や設備投資の増加を通じた内需の好循環に本格的に火が付く見通しは未だ立っていない。そして量的・質的金融緩和以外の政策の効果は今のところ未知数だ。

今後予想される日本経済の成長鈍化は、現政権の成長戦略を含めた経済政策全般に対して、より高いハードルと迅速な対応を求めるだろう。当然のことながら、恒常的な賃金上昇(期待)を高める政策が求められているのであって、バラマキで一時的に需要が回復しても意味がない。そもそも消費増税とセットでバラマキを行うのはマッチポンプだ。長期的な成長期待を高めつつ、同時に短期的な景気実感を引き上げるという非常に難度の高い要求が政権に求められる局面を迎えつつある。

以上のような議論を網羅的に踏まえ、弊社では8月4日に「日本経済中期予測(2014年8月)—日本の成長力と新たに直面する課題」を発表した。是非ご一読いただければ幸いである。

(参考文献)近藤智也・溝端幹雄・小林俊介・石橋未来・神田慶司「日本経済中期予測(2014年8月)—日本の成長力と新たに直面する課題」2014年8月4日

(※1)もっとも、消費増税は予見されたことであり、合理的期待を前提とすれば家計は以前から実質消費を抑制していた可能性もある。

(※2)ただし増税により政府から受け取る各種給付の持続可能性が改善し、これが広義の生涯所得を下支えする効果は存在する。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日