様々な労働分配率:結局パイの拡大こそが重要

2014年01月17日

春闘も佳境となり、労働分配率の上昇や低下が議論になることがある。しかし、論者によって、様々な労働分配率が使われているのが実情である。

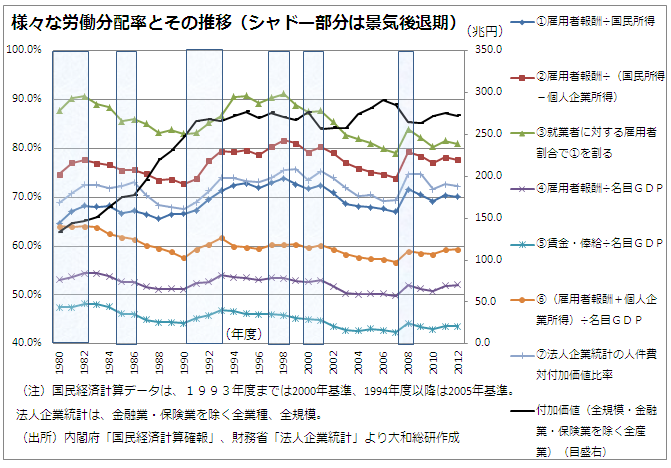

マクロで標準的とされるのは下図の①であり、雇用者報酬を国民所得で割ったものである(※1)。

個別企業レベルでは、人件費を付加価値で割ったものが使われる。財務省「法人企業統計」では、業種、規模ごとの統計データを得ることができるが、付加価値額=営業純益(「営業利益-支払利息等」に等しい)+役員給与+役員賞与+従業員給与+従業員賞与+福利厚生費+支払利息等+動産・不動産賃借料+租税公課、であり、人件費はこのうち役員給与から福利厚生費までの合計である。全規模・全産業(金融・保険業を除く)レベルの労働分配率の推移が図の⑦である。水準や動きは、特に90年代以降は①と概ね同じである。産業ごとにみれば、生産形態の違いなどによりかなりバラつきがある(※2)。また、企業規模が小さくなるほど、労働分配率は高くなる傾向がある。

元に戻り、①については、分母である国民所得に農家や個人企業などの個人企業所得も含まれており、長期的には農家や個人企業経営者などの比率が低くなる一方、雇用者(会社などに雇われている人)の比率が高まることから上昇傾向にあるとされる。確かに、就業者全体に占める雇用者比率は1980年度の74%から2012年度の87%へと上昇している。これに対処するため、例えば、大住(※3)は分母から個人企業所得を控除することを提案しており、図の②がその推移である。当然、①に比べ、水準は上がる。しかし、それほど趨勢的上昇が修正されたという感じはしない。

一方、白川・井野(※4)は、雇用者対就業者比率で①を割ることを例示しており、その結果が③である。水準は、①や②に比べかなり高くなる。①で見られた上昇傾向は、どちらかというと低下傾向に変わる。

最近は、分母に名目GDPが使われることもある。①で使われる国民所得は年1回の国民経済計算確報において、年末になってやっと前年度の数字が公表される。しかし、名目GDPと雇用者報酬であれば、四半期別GDP速報で毎回公表されるため、直近の動向が迅速に把握できる。また、国際比較を行う際のデータ入手・作成も容易になるかもしれない。これによったのが、図の④である。分母に、純間接税や固定資本減耗も加わるため、今度は、水準は①に比べかなり低くなる。あまり経年的変化は見られなくなる。

更に、分子の雇用者報酬には、賃金・俸給だけでなく社会保険料の雇主負担等も含まれるため、これを除くという考え方もあるかもしれない。その結果が図の⑤であり、④よりも更に水準が低くなり、図の中では一番低い。どちらかというと低下傾向があるのが見てとれる。

また、自営業は英語ではself-employed(自己で雇用)なので、これも広義の雇用者報酬に入れてしまうという発想もあるかもしれない。分子に個人企業所得も加えたのが図の⑥である。これにより、⑤が上方シフトされたような形となる。

以上が全てではないが、労働分配率といってもこのように実に様々なものがあることに留意する必要がある。

なお、図では、景気後退期をシャドーで示している。景気が悪化しても雇用や給与の削減は急には行えないため、景気後退期に労働分配率が上昇することは良く知られている。以上のどの労働分配率も、おおむねこうした傾向を示している。

しかし、原点に立ち返ってみると、国民生活にとって一番重要なのは、賃金や報酬の比率が高まること自体ではなく、賃金や報酬の額が増加することではないか。図には、⑦で計算する場合の分母の付加価値の額の推移も示しているが、1990年代に入ってからは、ほぼ横ばいである。それでも、1990年から1998年までは労働分配率が上昇したため、雇用者報酬の額はペースダウンしたものの増加は続けた。しかし、1998年頃からは、雇用者報酬の額も減少に転じた。これが15年続いたデフレの一因ともなっている(※5)。

今求められるのは、小さくなっていくパイの取り合いではなく、パイ自体を拡大することであろう。成長戦略と相まって、正規雇用の拡大等も含む広義の賃上げが実現すれば、需要も拡大し、デフレから脱却することが可能となろう。

(※1)国民経済計算(SNA)における国民所得や雇用者報酬などの概念の解説については、例えば、当社レポート 市川正樹「経済指標を見るための基礎知識 第7回 GDP統計(その4)確報による中長期的分析」(2013年1月31日)を参照。

(※2)例えば、付加価値に営業外収益を加え、営業外費用を控除したものに対する人件費比率ではあるが、市川正樹「余裕の出てきた資金をどう将来の成長に振り向けるか」(2013年12月11日)、当社コラムを参照。

(※3)大住荘四郎(1997)「入門SNA-国民経済計算で読む日本経済」、日本評論社。

(※4)白川一郎、井野靖久(1994)「ゼミナールSNA統計 見方・使い方」、東洋経済新報社。

(※5)市川正樹「1998年を節目とした日本経済の変貌」、大和総研調査季報(Vol.10)2013年春季号を参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日