余裕の出てきた資金をどう将来の成長に振り向けるか

2013年12月11日

円安・株高等により企業の利益が改善する中、政府サイドからは賃上げや設備投資拡大などのための環境整備が行われている。企業にとっては、将来の成長に向けて、資金を設備投資、人的投資、R&D、配当などにどう戦略的に振り向けるかが課題である。

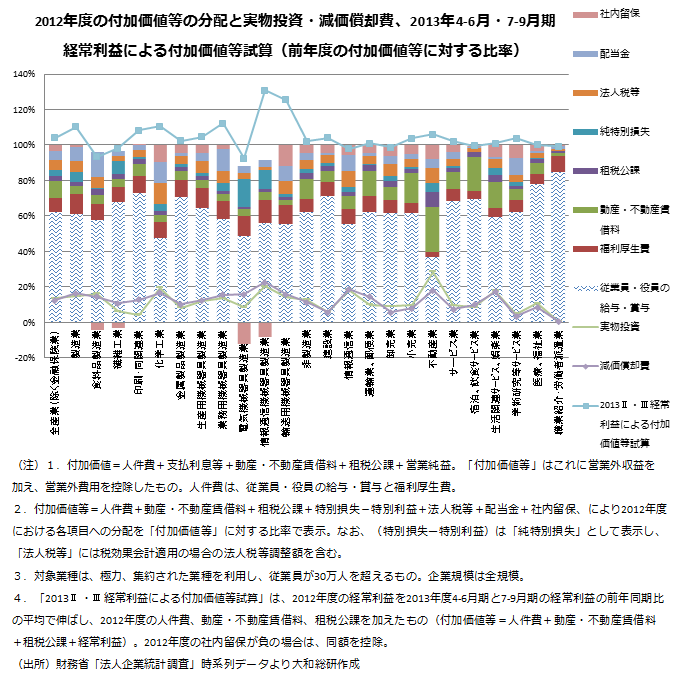

下図は、2012年度において、主な業種ごとに、付加価値等がどういった項目に振り向けられたかを見るとともに、実物投資額と減価償却費を示したものである(※1)。人件費の付加価値に対する比率である労働分配率が全産業(除く金融業・保険業)では7割を占めるが、生産形態や利益状況などが異なり、業種によって各項目への振り向け方はさまざまである。

また、下図には、2013年4-6月期と7-9月期の経常利益から現時点での付加価値等の前年比をきわめてラフに試算したグラフも加えている(※2)。全般的に余裕はあり、特に、製造業において円安等を反映して顕著であることが見て取れる。

経済成長を規定する要因は、伝統的な理論では、物的資本、人的資本、科学技術(流通上の革新など経営に関するものも含む)の3つである。

物的資本への投資である設備投資は、おおむね減価償却費とほぼ同じ水準となっている。高度成長期から1997年頃までは、減価償却費を大幅に超える旺盛な設備投資が行われていたが、デフレ期に入った1998年以降は企業は基本的に設備投資には消極的であった。なお、2006年と2007年には設備投資が若干減価償却費を上回ったが、リーマン・ショックの発生により激減した。

人的資本への投資である人件費も、1998年以降は、もっぱらコスト要因とみなされて削減に努力が向けられてきた。

R&D投資は、平均的には人件費が半分弱程度で、その他は設備や材料購入などが占める。このため、大部分は物的・人的資本への投資であり、広義の投資の中の一分野であるとみてよい。

配当は成長を直接規定するものではないが、投資のための資金調達には重要である。1990年代に入り企業の支払利息等が急減する一方、2000年代に入り配当金は急増した。2005年度以降は、配当金が支払利息等を上回る状態が続いている。「貯蓄から投資へ」を資金の需要側から裏付けるものと言えるかもしれない。

なお、法人税等が付加価値に占める割合は、6%程度であり、これが軽減されれば、一定の効果はあると考えられる。

資金をどういった分野に振り向けるかは、それぞれの企業の状況や経営方針などによって異なろう。しかし、15年続いたデフレから脱却するためには、コスト削減一辺倒ではなく、資金を将来の成長に振り向ける発想へ転換することが重要であろう。特に、人的投資については、これまでコスト視し過ぎて、デフレを招いた大きな要因のひとつとなっているとともに、今や人的資本もかなり劣化しているおそれがあり、抜本的な改善が期待される(※3)。

(※1)付加価値=人件費+支払利息等+動産・不動産賃借料+租税公課+営業純益、である。これに営業外収益を加え、営業外費用を控除した「付加価値等」は、定義から、付加価値等=人件費+動産・不動産賃借料+租税公課+特別損失-特別利益+法人税等+配当金+社内留保、となる。図は、2012年度における各項目への分配を「付加価値等」に対する比率で表示したものである。

(※2)付加価値等=人件費+動産・不動産賃借料+租税公課+経常利益、という関係を利用し、2012年度の経常利益を2013年度4-6月期と7-9月期の経常利益の前年同期比の平均で伸ばすとともに、2012年度の人件費、動産・不動産賃借料、租税公課を加えたものである。なお、2012年度の社内留保が負の場合は、同額を控除している。

(※3)人的資本への投資を中心とした、15年にわたるデフレ、アベノミクス、金融政策と物価目標、春闘などの解説については、市川正樹「どうなる、日本企業の賃金・賞与水準」労政時報新春号(2014年1月刊行予定)を参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日