バーゼルⅢと政策保有株式

2013年11月25日

いわゆる「持合い」をはじめとする銀行の政策保有株式(※1)については、経済的合理性やガバナンスの観点から、その是非が議論されてきた(※2)。

それでは、銀行の自己資本比率規制においては、政策保有株式はどのように位置づけられるのだろうか。

2013年3月31日より、国際統一基準行(※3)に対してバーゼルⅢ(※4)の適用が開始されている。また、その1年後にあたる2014年3月31日からは、国内基準行(※5)に対し、新たな自己資本比率規制(いわゆる「国内基準行向けバーゼルⅢ」)の適用が開始される。そこで、この機会に、バーゼルⅢ及び国内基準行向けバーゼルⅢにおける政策保有株式の取扱いについて、簡単に確認しておこうと思う。

銀行の自己資本比率規制は、自己資本(分子)のリスク・アセット(分母)に対する割合を一定以上に維持することを定めている。そのため、自己資本比率規制は、銀行に対して、自己資本の減少やリスク・アセットの増加をもたらすポジションを解消するインセンティブを与えるということが可能である。こうした前提を踏まえて、以下、国際統一基準行及び国内基準行それぞれのケースを確認する。

まずは自己資本(分子)における取扱いを確認する。

バーゼルⅢでは、政策保有株式の評価損益が「その他の包括利益累計額」(普通株式等Tier1資本)に算入される。

これに対して、国内基準行向けバーゼルⅢでは、(現状と変わらず、)政策保有株式の評価損益は自己資本に反映されない。

もっとも、政策保有株式の発行体が、国内外の連結外金融機関等(銀行、証券、保険を含む)である場合、いわゆる「ダブルギアリング規制」による自己資本控除が課せられる(バーゼルⅢ及び国内基準行向けバーゼルⅢ)。

具体的には、①資本かさ上げ目的の持合は全額控除、②議決権10%以下保有先の株式は自己の普通株式等Tier1資本(国内基準行の場合は「コア資本」)の10%超相当部分を控除、③議決権10%超保有先の株式(普通株式と仮定)も自己の普通株式等Tier1資本(国内基準行の場合は「コア資本」)の10%超相当部分を控除(※6)、という取扱いになります。

次に、リスク・アセット(分母)における取扱いを確認する。

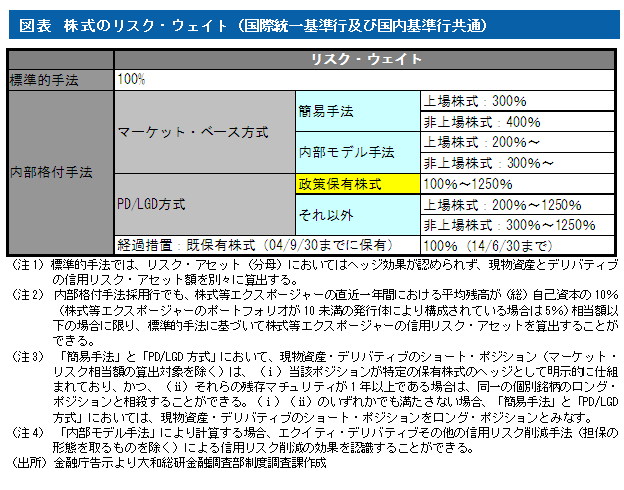

政策保有株式に係る信用リスク・アセット額は、時価にリスク・ウェイトを乗ずることで算出される。株式のリスク・ウェイト(国際統一基準行及び国内基準行共通)は、一般的に、図表のとおりである。

政策保有株式の発行体が国内外の連結外金融機関等である場合、図表のリスク・ウェイトは、前述のダブルギアリング規制の②によって自己資本控除とされない部分、すなわち自己の普通株式等Tier1資本(国内基準行の場合は「コア資本」)の10%以下の部分のエクスポージャーに適用される。

また、バーゼルⅢ及び国内基準行向けバーゼルⅢでは、政策保有株式の信用リスク・アセット額に関係しそうなものとして、次の2つの取扱い(規制強化)が新たに導入されている。

1つは、10%超の議決権を保有している一般事業会社の株式(※7)のうち、自行の(総)自己資本の額の15%相当額を上回る部分のエクスポージャーには1250%のリスク・ウェイトが適用されるという取扱いである(従来は100%(標準的手法))。

いま1つは、10%超の議決権を保有している国内外の連結外金融機関等の株式(普通株式と仮定)のうち、前述のダブルギアリング規制の③によって自己資本控除とされない部分、すなわち自己の普通株式等Tier1資本(国内基準行の場合は「コア資本」)の10%以下の部分のエクスポージャーには250%のリスク・ウェイトが適用されるという取扱いである(従来は100%(標準的手法))。

自己資本(分子)における政策保有株式の取扱いに目を移すと、政策保有株式の評価損益の取扱いについて、国際統一基準行においては、従来は評価益の45%をTier2資本に算入し、評価損はTier1資本の控除項目とされていた。しかし、前述のとおり、バーゼルⅢの導入により、政策保有株式の評価損益は、「その他の包括利益累計額」として普通株式等Tier1資本に含まれることとなった。こうした変更は、政策保有株式の売却やヘッジにより普通株式等Tier1資本の変動を抑制する動きを促す可能性がある。これに対して、国内基準行においては、国内基準行向けバーゼルⅢの導入によっても政策保有株式の評価損益の取扱いに変更はない(現状と変わらず自己資本に反映されない)。

もっとも、ダブルギアリング規制については、バーゼルⅢ及び国内基準行向けバーゼルⅢの導入によってその適用範囲が大きく拡大している(※8)。こうした規制強化は、銀行に対して、国内外の連結外金融機関等の株式の売却を促す可能性がある。

また、リスク・アセット(分母)における政策保有株式の取扱いに目を移すと、内部格付手法採用行において、既保有株式(2004年9月30日までに保有した株式)のリスク・ウェイトを100%とすることを認める経過措置が2014年6月30日に終了することは、銀行の政策保有株式の売却やヘッジを促す可能性があろう。

(※1)本稿では、短期的な売買による譲渡益や、トレンド以上の将来の譲渡益の取得を期待又は予定していない保有株式であり、会計上「その他有価証券」に区分されるものをいう。

(※2)たとえば、日本取締役協会によるレポート「銀行の政策投資株式について」(2010年6月30日)を参照されたい。

(※3)海外営業拠点を有する銀行をいう。

(※4)国際的に活動する銀行の自己資本・流動性の新たな規制枠組みをいう。

(※5)海外営業拠点を有しない銀行をいう。

(※6)普通株式等Tier1資本(国内基準行の場合は「コア資本」)への算入上限は、モーゲージ・サービシング・ライツ及び(一時差異に基づく)繰延税金資産との合計で普通株式等Tier1資本(国内基準行の場合は「コア資本」)の15%までとされている。

(※7)銀行法上、銀行とその子会社が国内の一般事業会社の議決権を合算して5%を超えて保有することは原則として禁止されている(いわゆる「5%ルール」)。もっとも、この「5%」という閾値は、銀行持株会社の場合「15%」とされている。

(※8)バーゼルⅢ及び国内基準行向けバーゼルⅢの導入前までは、ダブルギアリング規制は、国内の預金取扱金融機関への意図的保有、そして関連会社向け出資に限定されていた。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

ニューヨークリサーチセンター

主任研究員(NY駐在) 鈴木 利光