2013年07月17日

番号制度が導入されると、国税庁などの税務当局が保有する各種所得情報を、番号を用いて正確、効率的に名寄せ・突合(マッチング)することにより、所得の過少申告や税の不正還付等を効率的に防止・是正できるとされているが、果たして本当にそうなのか。

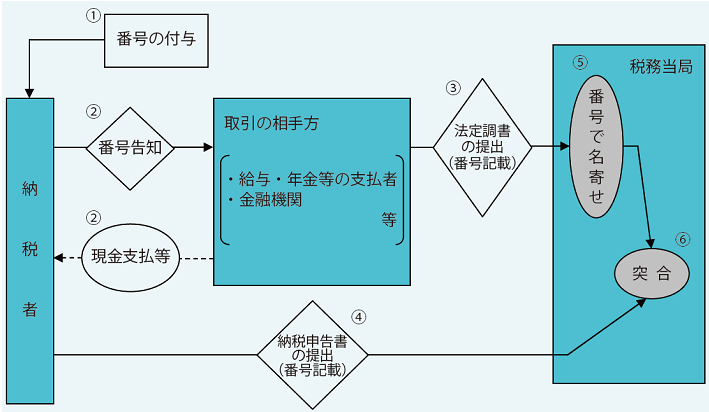

番号制度が、税務面で有効に利用されるためには、番号を付与された納税者が、①各種の取引に際して、給与・年金等の支払者や金融機関など取引の相手方に番号を「告知」し、②確定申告書および取引の相手方が税務当局に提出すべき支払調書(※1)などの法定調書に番号を「記載」すること——の2点が義務付けられなければならない。

これにより、税務当局が、納税者から提出される申告書の情報と、取引の相手方から提出される支払調書などの法定調書を、その番号をキーとして名寄せ・突合できるようになり、納税者の所得情報をより的確に把握することが可能となる。例えば、給与所得、原稿料や公社債等の利子、株式や投資信託の配当、譲渡益などの金融所得、さらには、海外への送受金、外国資産も名寄せ・突合が容易になる。

現在、名寄せ・突合は転居や結婚により変わる可能性がある住所や氏名により行われている。番号制度の導入により、原則として生涯変わることのない番号になることで、名寄せがより正確にかつ効率的に行われるようになるといわれている。

ただし、番号制度が導入されたからといって、税務当局は、必ずしも全ての所得を正確に把握できるわけではない。例えば、預貯金の利子は、支払調書が提出されておらず、税務当局は、把握できない。国外に財産がある場合についても、金額が5,000 万円以下の場合や、納税者本人が適切に申告していない場合は把握できない。

番号制度が導入されても給与所得者と個人事業主(自営業者、農家など)との所得把握の不均衡を表す、いわゆる「クロヨン」(所得把握率が給与所得者9割、自営業者6割、農家が4割)が完全になくなるわけではないといわれている。例えば、事業所得を正確に把握するためには、事業所得者の取引の相手方が、取引後にその支払額を記載した支払調書などの法定調書に事業所得者の個人番号を記載し、税務署に提出しなければならないが、このようなことは現実的ではないだろう。

消費税に複数税率が導入された場合に、請求書等に適用税率・税額の記載を義務付けるインボイス方式が導入されれば、インボイスに番号を記載し、消費税の仕入税額控除の際に税務当局に提出を義務付けることで、事業主間の取引において収入は把握できることになる。しかし、免税の事業主や個人と事業主との取引においては、やはり収入は把握できない。

さらに、事業所得者の経費について、私的消費か事業経費かの区別は自己申告でしか判断できない。そのため、番号制度が導入されたとしても、税務当局が事業所得を正確に把握することは困難であるといわれている。

このように、番号制度が導入されることで、税務当局は法定調書や申告書の情報の名寄せ・突合をしやすくなり、納税者の所得情報をより的確に把握できるようになるが、必ずしも全ての所得を正確に把握できるわけではなく、一定の課題は残っている。

(※1)支払調書とは、基本的には金銭等の支払いを行う給与・年金等の支払者や金融機関などが取引の内容・支払金額等を記載して、税務当局に提出することが義務付けられている資料である。

<関連レポート>

「番号法の成立~2016年から制度開始」2013年5月28日税制A to Z

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

金融調査部長 鳥毛 拓馬