後期高齢者医療制度は"破綻救済"が目的!

2008年05月29日

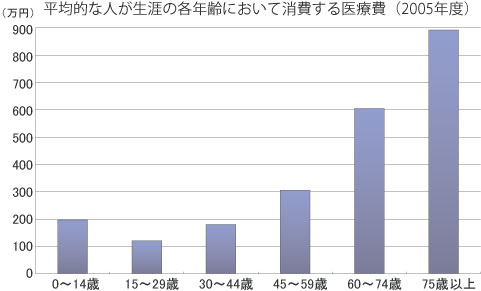

人の一生で医療費が最もかかる時期が人生の後半であることは、直感的に理解できると思う。実際、60歳以上で医療費の2/3を、75歳以上で4割を消費している(図)。高齢期に支出が集中することでは、医療保険は(介護保険も)年金保険と同じ構図といえる。

一方で、退職後は年齢を重ねるにつれて収入が減るケースが一般的である。ということは、老後の医療支出を賄うには、就労期に支払う保険料の一部を、将来に備えて貯めておくことが不可欠となる。そのようにして始めて、自分たちの老後の医療費を賄えるわけだ。したがって、医療保険を設計する際には、老後に備える仕組みにしておかない限り、財政的に持続可能にならない。

ところがわが国の医療保険は、1年ごとに更新を行う短期保険(単年度会計)のようなもので、老後に備える財政設計になっていない。後期高齢者医療制度に対する批判の1つに、「自分たちは保険料を長年払ってきたのに、無効にされてしまった」がある。おそらく民間保険をイメージしているのだろう。老後の医療費相当分は働いている間に払い終えている、という意味だ。しかし日本の医療制度では、拠出した保険料はその年に消費され、一部を将来のために引き当てておく構造にはなっていないのである。

だとすると、現在の高齢者世代がこれまで通りの医療給付を受けるには、年間7.2万円(全国平均)の保険料では到底足りず、数十万円に及ぶ保険料を払う必要がある。とはいえ、収入が現役時より減り、複数の疾患に罹患しがちな後期高齢者世代が、この金額の保険料を毎年拠出するのは現実的ではない。準備もしておらず、保険料も支払えないのであれば、医療給付を受けることは不可能なわけで、高齢者の医療保険は実質破綻(債務超過)しているといってよいだろう。

こうした背景を理解すれば、新制度の意味も明らかになってくる。医療保険を75歳以上で区分したのは、債務超過状態を明確化することによって透明性を高め、税金と全国民が拠出する保険料を投入することによって債務超過分を穴埋めするためなのである。これは1980年代に巨額債務を抱えた国鉄を、存続可能なJRと債務処理を行う国鉄精算事業団に分割して最終的に国民の負担としたこと、および2000年前後に不良債権を抱えて経営難に陥った銀行を、公的資金の投入によって救済したのと同じ構図である。

このことに気がつけば、後期高齢者医療制度が“破綻機関を公的資金で救済するスキーム”であり、“姥捨て山”とは正反対であることが理解できよう。現在の高齢者世代は、老後の医療支出に関して全く準備してこなかった(※1)のであるが、さりとて見捨てるわけにもいかないから、今後もこれまで通りの医療サービスを受けられるようにするために創った“救済”制度なのだ。ただし、将来の準備を怠った責任が消滅したわけではないので、連帯責任という形で、75歳以上全員で応能負担(これについては議論の余地があるが)することになったというわけである。

厚労省によると、2008年度における後期高齢者の医療費予測は11.4兆円で、自己負担の1.1兆円を除いた残り10.3兆円を、公費5割、支援金4割、高齢者保険料1割で按分する。後期高齢者が支払う税金(=公費)も考慮すると、後期高齢者世代が支払う総額はトータルで2兆円強、全体の2割程度になると推測される。裏を返すと8割弱を補填してもらうわけであるから、これがどうして“姥捨て山”になるのか、筆者には理解しかねるところである。

これまでの制度が破綻していたことを理解しなければ、この制度の本質や意義、必要性もまた理解できないだろう。政府が批判されているのは、高齢者の医療保険が実質破綻状態にあるにもかかわらず、そうでないかのような説明を行っているからであり、それを言わないから制度の必要性について国民を納得させられないのだ。だから、「これまで通り老人保健制度でいいではないか」、「何か裏があるのだろう」という穿った見方をされるのである。

政権与党として、過去の失敗を認めたくないのは理解できなくもないが、国鉄や銀行の不良債権処理のように、事実を認めたほうが建設的な議論が進められるといえよう。

(※1)これまでの制度は、次世代からの支援を前提にしているため将来費用を準備する必要がない、との反論もあろうが、制度を維持するために十分な数の子どもを生み育てていなかったのだから、「準備不足」であったことにかわりはない。

<参考>週刊エコノミスト(5月13日号)「後期高齢者医療制度は医療保険の債務処理スキームだ」

出所:厚生労働省資料より大和総研作成

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。