インフレによって債務残高対GDP比を低下させ続けることは可能か?

2024年12月11日

石破茂政権は2024年11月22日に「国民の安心・安全と持続的な成長に向けた総合経済対策」を閣議決定した。新型コロナウイルス禍以降続く、大規模な補正予算の編成が今年度も行われる結果、基礎的財政収支(PB)の悪化は避けられない。

しかし、債務残高の対GDP比はこのところ低下しているとみられる。直近の内閣府「中長期の経済財政に関する試算」(24年7月試算)によると、公債等残高対GDP比は22年度の211.0%をピークに23年度で204.6%へと低下し、24年度は補正予算編成前で202.5%と低下が続く見込みだ。この間、PB対GDP比は23年度で▲2.9%、24年度見込みで▲3.0%と赤字が続いており、債務残高対GDP比の低下とPB赤字が両立している。

背景には、名目実効利回り(利払い費を債務残高で除した値)よりも名目GDP成長率が高いという、いわゆる「ドーマー条件」を満たしたことがある。債務残高対GDP比の変化は、①前期の債務残高対GDP比に名目実効利回りと名目GDP成長率の差を乗じた値と、②PB赤字の対GDP比、の合計で表すことができる。ドーマー条件が満たされれば、①が負になる。このため、PB赤字を計上して②が正になったとしても、①の絶対値より小さければ、両者の合計も負となり、債務残高対GDP比が低下するということだ。

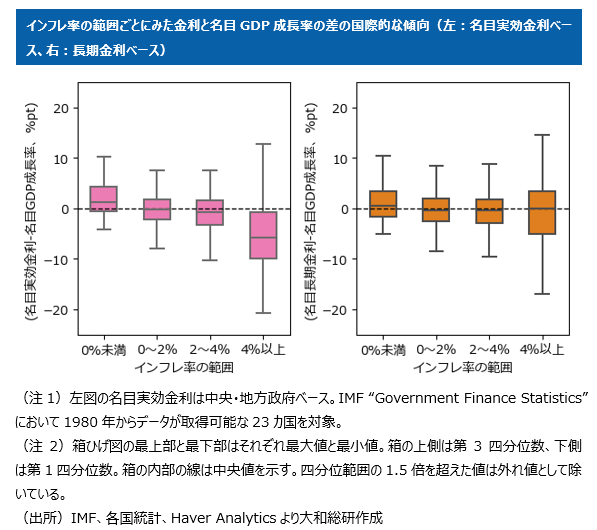

近年、日本と同じようにドーマー条件を満たす国が増加しているが、その背景には世界的なインフレ率の高まりがある。高インフレ局面では名目GDP成長率は即座に高まりやすい一方、名目実効利回りは過去に発行した低い表面利率の国債の影響を受けて緩やかな上昇にとどまる。実際、名目実効利回りと名目GDP成長率の差の傾向をインフレ率の範囲ごとに分けて捉えると、インフレ率が高まるほど、ドーマー条件が満たされやすい傾向にある(図表左)。少なくとも短期的には高インフレによって、ドーマー条件を満たすことができる可能性が示唆される。

しかし、より注目すべきは、実効利回りを長期金利に置き換えると上記のような傾向は見られないということだ(図表右)。すなわち、名目実効利回りとは異なり、高インフレ局面で新発債の利回りは名目GDP成長率と同程度高まる。このため、インフレが長期間継続すれば、表面利率の高い国債への置き換わりが進むことで、ドーマー条件は満たされにくくなる。インフレによって長期間にわたりドーマー条件を満たし続けることは困難であろう。

低インフレが長期化した日本では低い表面利率で発行した国債が多く残るため、インフレが定着しても名目実効利回りの上昇ペースは緩やかとなり、当面の間はドーマー条件を満たす状況が続くかもしれない。だが、こうした状況に甘んじてPBの大幅な赤字が継続するなど財政健全化の取り組みが遅れれば、いずれドーマー条件を満たすことが困難となった時に、債務残高対GDP比の急上昇に直面する可能性は否めない。財政の持続可能性を確保するためには、大規模な補正予算編成からの脱却やワイズ・スペンディング(賢い支出)の徹底を通じて、PBを黒字化させることが不可欠だ。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。