子どものいる世帯からも子ども・子育て支援金を徴収することの意義

2024年04月12日

2024年4月2日に、子ども・子育て関連法案が国会で審議入りした。法案が成立すると、児童手当の給付拡大など子ども・子育て施策が拡充される一方、その財源として、公的医療保険制度を通じて、家計と企業が「子ども・子育て支援金」(以下、支援金)を負担することになる(※1)。

支援金は、後期高齢者も含む医療保険制度の加入者全体で負担する。会社員や公務員の場合は、年収の0.4%程度(2028年度以後・子ども家庭庁試算)を労使折半で負担することになる。

支援金は、世帯の子どもの有無にかかわらず徴収するため、子どものいる世帯からも支援金は徴収されることになる。また、支援金は概ね年収比例となるため、年収が高い世帯ほど、負担する支援金の額は多くなる。このため、年収の高い世帯の中には、給付の増加より負担する支援金の増加の方が多くなるケースも生じる。

つまり、企業を含めて国全体で子どものいる世帯を支える構図にあるが、子どものいる世帯の中でも所得再分配を行う構図となっている。この点につき、子どものいる世帯、特に、そのうち比較的年収の高い世帯から不満の声も聞く。

だが、子育て世帯の中での所得再分配を行わないとしたら、いったい誰に子育て支援の財源を求めることができるだろうか。高齢者、現役世代、将来世代の順に考えてみよう。

高齢者が20代の頃は出生率が2前後あり、世代全体としてみれば「子育ての負担」を既に十分にしてきた。これに加えて、この世代が20代の頃にはなかった子育て支援策の財源を、現役世代のために高齢者に負担してもらうことは「二重の負担」(※2)となり、あまり多くを求められない。

では、現役世代のうち「子どものいない世帯」により多くの負担を求めるべきだろうか。

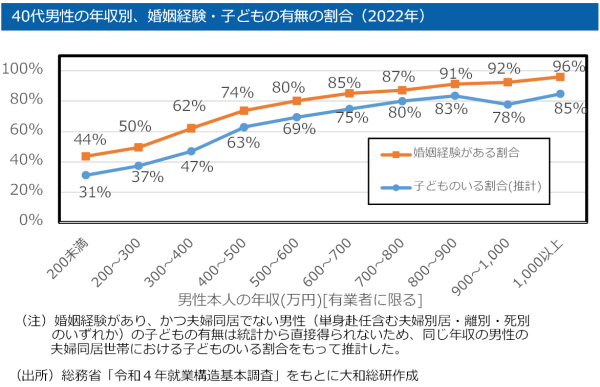

もちろん、年収の高い人の中に子どものいない人も、いることはいる。しかし、男性についてみると、年収が低い人ほど子どものいる割合が低くなっている(※3)。年収1,000万円以上の40代男性の85%に子どもがいるが、年収200万円未満の40代男性では31%にとどまるものと推計される(図表)。

いまの20代・30代であれば、子ども・子育て支援策が充実することにより、今後は、年収が低い人でも子どもを持ちやすくなるため、財源負担に理解を得られるかもしれない。しかし、既に年齢などの面から子どもを持つことを諦めている人もいる。これまで年収が低く、子どもを持つ希望がありながらその実現が難しくなってしまった人に対して、より若い世代の子育て支援のために多くの負担を求めるべきとは、筆者は思えない。

残るは赤字国債を発行して将来世代に負担させる選択肢があるが、それはGDP比で世界最高水準の政府の累積債務残高のある日本で、今の子どもやこれから生まれてくる子どもの負担をさらに増やすというメッセージを発することになる。そのメッセージを受け取った現役世代が、その負担を負うこととなる子どもを産み育てたいと思うだろうか。

誰に子育て支援の財源を求めるべきかを考えたとき、子どものいる世帯にも負担を求めること、その中でも年収の高い世帯の負担が多くなることは妥当だと、筆者は思う。

夫婦とも正社員で働き続け、高い年収を得る世帯は増えている。だが、その収入は、必ずしも自分たちの努力だけで実現できたわけではない。育休制度や保育所、学童保育など様々な社会制度に支えられて、現在の働き方が実現できている面も大きい。様々な社会制度に支えられて実現した世帯収入の0.4%程度(労使計)を、さらなる子育て支援の充実に還元することに、より多くの方々の理解が得られればと思う。

(※1)政府は、賃上げと歳出改革により「実質的な負担は生じない」(2024年2月6日、衆議院予算委員会における岸田総理発言)と説明している。しかし、賃上げや歳出改革自体は、少子化対策や子育て支援の実施の有無とは関係なく行えるものであるため、少子化対策や子育て支援を行わない場合と比べれば、家計負担は生じるものと考えられる。以後、本コラムでは支援金の家計負担は生じるものとして、論じる。

(※2)年金制度において、仮に賦課方式から積立方式に切り替える場合、制度切り替え時の現役世代はその時点の高齢者の年金給付のための保険料と、自らの世代の年金給付のための保険料との、2世代分の保険料にあたる「二重の負担」をしなければならないため、賦課方式から積立方式への切り替えは困難とされる。これと同様に、「支援金」の創設は、高齢者に2世代分の子育ての負担を求める構図になっている。

(※3)女性の場合、結婚や出産後に働き方が変わることが多いため、年収と子どもの有無の関係は見えづらくなっている。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟