「円安不況」が定着しかねない

2024年02月09日

ここ2年ほどの間、為替市場での円安進行がしばしば話題となっている。ドル円レートは2022年と23年には一時150円/ドルを上回る円安場面が見られた。円安の急速な進行に対して、日本の金融当局が警戒感を露わにしたこともあった。

従来、為替レートの円安は日本経済にとってプラス要因の方がより大きいとされていたイメージが強い。逆に、円高が進むと「円高不況」という見出しが躍っていた。マクロ経済の観点からは、円安は今でも輸出関連をけん引役として企業部門全体の増益に寄与するなど、経済成長のプラス要因になる面がある。

しかし、最近は円安の進行に対して、そのマイナス面が強く意識され、諸外国と比較した日本経済の苦境や生活の貧しさを象徴するような扱いとなってきている。例えば日本への訪日外客数(インバウンド)の急速な回復(2023年10月にはコロナ前の2019年の同月水準を上回った)に対して、日本からの出国日本人数は戻りが限定的(同10月で2019年同月比6割以下)であることの主因に、円安が挙げられている。また、日本の米ドル建ての名目GDPの額が、円安の影響を受けて2023年にドイツに追い抜かれたことも、わが国では悲観的に伝えられた。同様の基準では、2026年にはインドにも追い抜かれる可能性があるとも報じられている。

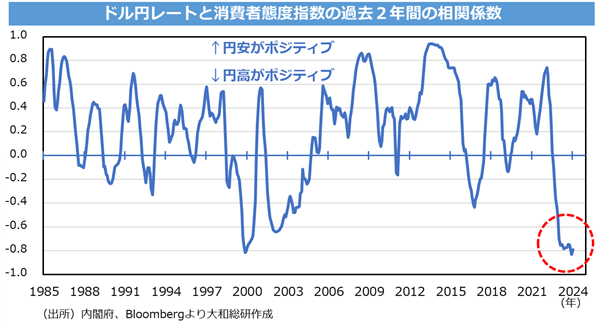

こうした日本(人)の購買力低下に基づく円安デメリットは、国内消費者の消費意欲にも影響を及ぼしているとみられる。ドル円レートの推移と消費者マインド(消費者態度指数)の相関を見ると、直近1年あまりでは明らかに円高がポジティブ(円安と逆相関≒「円安不況」と認識)との反応に変化している(図表参照)。この相関関係について過去の推移を確認すると、データ上で円安と順相関(≒円安がポジティブ、「円高不況」と認識)であった期間は、1985年以降では約7割を占めている。つまり、足元で見られる消費者マインドの傾向はむしろ珍しい状況といえるが、従来のような円安との順相関に戻る兆しは現在見られない。

現状の消費者マインドの傾向が今後も定着するかは不透明なものの、経済動向を考える上では意識しておくべき項目のひとつとなってこよう。そして、ドル円レートでは米国の利上げサイクル終了後もしばらく円安になりやすい傾向が観測されることから(2023年5月10日の当コラム拙稿「海外旅行は早めがおすすめ?」参照)、当面は一段の円安進行にも注意が必要とみられる。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 佐藤 光