そろそろ所得税のインフレ調整検討を

2023年07月14日

2022年度決算によると、国の税収は、71兆1,374億円となり、前年度から4兆995億円増え、3年連続で過去最高を更新した。

税収増加の背景には、急ピッチの物価の上昇がある。税抜き価格の8%や10%が税額となる消費税は、概ね物価上昇と比例的に税収が増えるが、所得税は物価の上昇分以上に税収が増える。

所得税の課税最低限やブラケット(各税率が適用される年間所得の金額)は名目の金額で固定されているため、物価と賃金が同率で上昇した場合、所得税額はそれ以上の比率で増える。この現象を、ブラケット・クリープと呼ぶ。

単純化のため、課税最低限を年100万円とし、それを超える所得に20%の所得税が課される所得税を考えてみよう。このとき、年間300万円の所得があるAさんが納める所得税は、40万円(=(300万円-100万円)×20%)で、可処分所得は260万円となる。

では、物価が10%上がり、Aさんの所得も10%増加したらAさんが納める所得税はどうなるだろう。Aさんが納める所得税は46万円(=(330万円-100万円)×20%)と、15%増となり、物価や賃金の上昇率(10%)以上に増えている。Aさんの可処分所得は284万円だが、物価が1.1倍になっていることを考慮すると、実質可処分所得は約258万円(≒284万円/1.1)と、物価上昇前の260万円より目減りしている。

これに対応するには、物価上昇率分だけ課税最低限を引き上げればよい。課税最低限を110万円(=100万円×1.1)に引き上げれば、Aさんが納める所得税は44万円(=(330万円-110万円)×20%)、可処分所得は286万円となる。物価上昇を考慮した実質可処分所得は260万円(=286万円/1.1)と元に戻る。

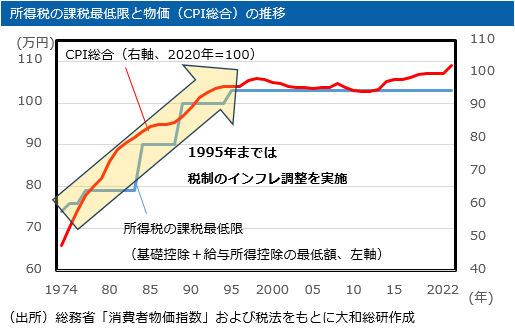

日本はこれまで、ブラケット・クリープに対応するため、物価がある程度上昇する度に、所得税の課税最低限を引き上げてきた(図表参照)。最後のインフレ調整が行われたのは1995年で、その後、長らくデフレの時代が続いたため、課税最低限は据え置かれている。だが、近年の急ピッチな物価上昇により、1995 年からの累積の物価(CPI総合指数)上昇率は2022年時点で 6.7%に達した。そろそろインフレ調整を検討してもよい時期だろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 是枝 俊悟