2023年05月10日

新型コロナウイルス感染症による行動制限が撤廃されるにつれて、国内では観光客の急速な回復が伝えられている。有名な観光地や繁華街における外国人を含めた人出については、最近では歩行もままならないほど多いという状況を筆者も経験している。一方で、昨年来の為替の円安傾向や欧米での高インフレ等もあり、日本人による海外旅行はゴールデンウィーク期間中でも回復が鈍かったと言われている。しかし、為替市場で過去に見られたパターンからは、ここから数カ月間が日本人にとって海外旅行に行くチャンスになるかもしれない。

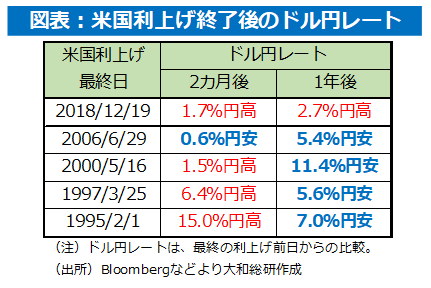

その理由は、米国の金融政策において利上げが終了に近づいているからだ。米国のFFレート先物等を見ると、間もなく利上げが打ち止めになることが市場コンセンサスとなっている(5月8日時点)。そこで、過去の米国での利上げ打ち止め後のドル円レートを検証したい。直近5回の利上げ打ち止め局面のその後を見ると、うち4回は利上げ打ち止めから2カ月後には円高ドル安となっていた。一方、打ち止めから1年後は逆に円安ドル高となったケースが4回見られた。短期と中長期という異なる期間でドル円レートが対照的な値動きになったと言える(図表参照)。

このような為替の動きの背景としては、以下のポイントが挙げられる。まず米国での利上げの打ち止めは、それが市場コンセンサスになると日米金利差の拡大が止まる。そして金利差の拡大を材料としてきたポジションの巻き戻しによって、短期的には円高を招きやすいといえるだろう。一方、米国で実際に利上げが終了した後には将来的な利下げへの転換も見据えて米国債利回りの低下(=価格の上昇)が予想されることで、投資家には米国債への有効な投資タイミングととらえられるとみられる。日本からも含めて米国債への資金流入が増えることで米ドルへの需要が高まり、中長期的には円安要因として働いていたと考えられる。

もちろん、今回は過去に見られたパターンが通用しない可能性もある。仮に米国が今後本格的な景気後退に陥るならば、米国から投資資金の引き揚げが進み、結果として円高ドル安を長引かせるおそれがある。足もとの米国での一部銀行の経営破たんは気がかりだ。他方で、日本銀行が新体制の下でも当面金融緩和を継続する姿勢を表明していることは、円安への回帰を下支えするだろう。

そろそろ今年の夏休みに海外旅行へ行くことを真剣に検討してみたい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 佐藤 光