正念場を迎える米国景気 ~消費者マインドが示唆

2022年05月18日

世界経済は様々な試練に直面している。資源や食料を中心にインフレが進行し、半導体をはじめとする供給制約は長引き、欧米では金融引き締めが開始され、ウクライナ情勢も先行き不透明な状態が続いている。そのような状況下で、世界は景気後退に陥るのではないかとの議論が高まりつつある。とりわけ世界最大の米国経済の景気動向が注目される。

米国の景気後退のサインとされるものは多岐にわたるが、筆者が長く観察してきたマーケット関連の指標では、株式市場での株価の20%下落(ナスダック指数では既に示現)や、債券市場での長短金利の逆転(米2年国債と10年国債利回りで一時示現)などが最近では話題となった。これらは過去の経験則からは景気後退を示唆するサインと言えるが、現時点では部分的な現象でもあり、「騙し」も多いことから判断は難しい。

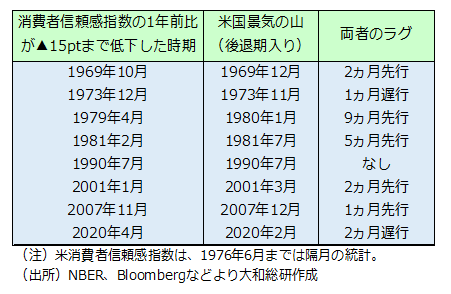

一方、筆者は直近では、景気の先行指標のひとつであるカンファレンスボード消費者信頼感指数に注目している。同指数の変化を観測すると、過去の米国の景気後退局面入りをよく当てているように見えるからだ。具体的には、同指数の1年前との比較で▲15ポイント以上の低下を記録したタイミングの数ヵ月後に、米国の景気が山を越え、以後景気後退局面に転じたケースが多い。サインの発出がやや遅れたケースもあるが、遅れは最長でも2ヵ月にとどまっている(図表参照)。直近の2022年4月時点の同指数は107.3と水準は依然高めであるものの、1年前比では▲10.2の低下となっている。そして、同指数が今後明確に回復しないならば、昨年6月ピークの応当日が接近することで1年前比が▲15以上の低下となるおそれがある。よって、同指数から景気を判断する場合、まさに正念場を迎えつつあると言えよう。

米国では個人消費はGDPの約7割を占めており、同比率が5割強の日本よりも個人消費の影響力が大きい。また近年では米国景気の拡大局面は長期化している。例えば、直近4回の景気拡大局面において、拡大期間は平均で約103ヵ月となっている。そのような中で、消費者マインドにおいてめったに見られないような急速な悪化こそが、景気の後退局面入りを示唆するというのは比較的理解しやすいと考えている。

当面は、同指数が発表される毎月の最終火曜日(日本時間では深夜、次回は5月31日)に注目したい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

シニアエコノミスト 佐藤 光

関連のレポート・コラム

最新のレポート・コラム

-

ISSの議決権行使助言方針は今後どうなる?

国際基準の改定提案に現れた新テーマと日本への影響

2026年07月27日

-

企業価値担保権制度による融資機会の創出

無形資産を有する企業への資金供給と金融機関の課題

2026年07月27日

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日