コロナ対応で大幅に増発された短期国債、今後の財政リスクに?

2022年03月02日

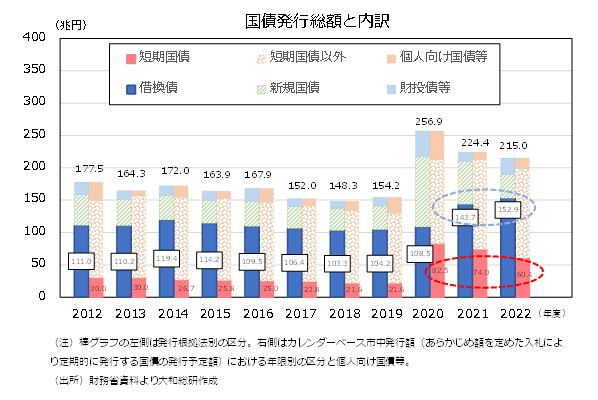

2021年度以降、満期を迎える国債が増えており、その借り換えのために発行する国債(借換債)の金額も膨らんでいる。2020年度まで借換債の発行額は毎年100~120兆円程度だったが、2021年度、2022年度はそれぞれ143.7兆円、152.9兆円が計画されている。借換債に新規国債や財投債を加えた国債発行総額も、コロナ前の150~180兆円程度から200兆円以上となる見込みだ。

借換債が増えた背景には、コロナ対策の財源が短期国債の発行を中心に行われたことがある。2020年度の国債発行額は2019年度と比べて102.7兆円増加したが(154.2兆円→256.9兆円)、そのうち6割は短期国債の増発によるものだった(21.6兆円→82.5兆円)。短期国債の発行額は現在もコロナ前の水準を大幅に上回っている(図表)。1年以内に満期を迎えるため、年度内または翌年度の借換債の発行も多くなる。

毎年の国債発行額が多くなると、金利の財政への影響も大きくなりやすい。政府はコロナ前まで国債の満期を長期化させて毎年の発行額を抑え、債務の増加にかかわらず金利の影響を抑えようとしてきた。財務省が毎年公表している「後年度歳出・歳入への影響試算等」で金利1%ptの上昇による国債費の増加額(※1)をみると、2012年度の試算では4.1兆円とされていたが、2019年度では3.1兆円に減少した。しかし2022年度予算をベースにした試算では、国債発行額が増えたことを反映して国債費の増加額は3.7兆円となり、コロナ前の2019年度の試算と比べて0.6兆円上振れしている。

短期国債の半分以上を海外投資家が保有していることも懸念される。多様な投資家による国債保有は本来望ましいが、日本銀行の分析によれば、海外投資家は国内投資家と異なりグローバルな不確実性が高まる場合などに国債を売却しやすい傾向がある(※2)。当面は強力な金融緩和が実施されているため影響は小さいだろうが、何らかの負のショックが生じれば海外投資家が短期国債を一斉に売却するような動きに出るかもしれない。国債の安定消化を阻害する要因となりかねず、動向を注視していく必要がある。

政府は短期国債の発行を徐々に減らしていく方針だが、コロナ前の水準にまで戻すには時間がかかりそうだ。低金利下では金利負担が意識されにくいが、毎年の国債発行額の増加と海外投資家による短期国債の保有増は、財政に関するリスクを着実に高めているのではないだろうか。

(※1)金利上昇から3年目の国債費の増加額。

(※2)寒川宗穂太郎「現物国債市場における海外投資家の投資行動」日本銀行ワーキングペーパーシリーズ、日本銀行、2020 年 9 月

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

経済調査部長 末吉 孝行

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日