米国住宅価格の急上昇はリーマン・ショックの再来を招くか

2021年07月20日

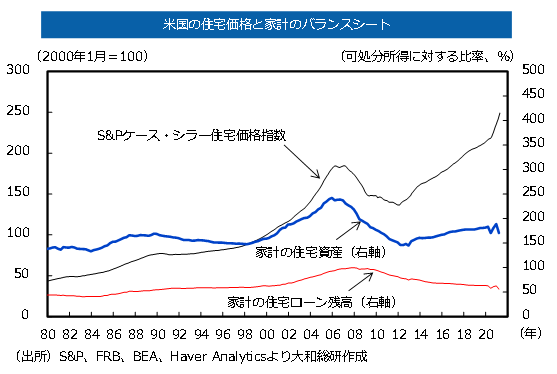

米国の住宅市場で過熱感が強まっている。代表的な住宅価格指標であるS&Pケース・シラー住宅価格指数(全米ベース)は2021年4月で前年比+14.6%と、1979年以来の高い伸びを記録した。また、指数の水準はリーマン・ショック前の住宅バブル期のピークを35%程度も上回る。

こうした住宅価格の急上昇の背景には、コロナ禍への対応としてFRBが積極的な金融緩和を行い、住宅ローン金利が歴史的低水準圏にあることが影響している。また、コロナ禍をきっかけとしたリモートワークの普及拡大に伴い、賃貸比率が高い都市部から持ち家中心の郊外への需要シフトが、住宅ブームに拍車をかけたとみられる。住宅価格はコロナ禍以前から上昇が続いてきたが、2020年半ば頃から上昇ペースが明らかに加速している。

住宅バブルの崩壊がリーマン・ショックの契機となったことは多くの人の記憶に鮮明に残っており、足元の住宅価格の急上昇を懸念する声は少なくない。FRB高官の一部からも、FRBが続ける量的緩和策のうち、住宅市場への影響が大きいMBS(住宅ローン担保証券)については、国債よりも早期に購入を停止することが提案されている。

足元の住宅価格の急上昇が、リーマン・ショックの再来を招くリスクはどれほど高まっているのだろうか。家計のバランスシートを確認すると、前回の住宅バブル時との明確な違いとして、家計の住宅ローンの増加ペースが、住宅資産のそれに比べて非常に緩やかであることが確認できる。また、所得に対する住宅ローンの比率は足元でも低下傾向が続いており、家計が過度にレバレッジをかけて住宅を購入している状況ではない。

家計の負債が大きく膨らんでいないことの裏返しとして、金融機関のバランスシートにおける住宅ローンの比率も低下傾向にある。さらに金融機関の貸出態度を見ると、サブプライム層のような信用力が低い者に対する慎重姿勢が維持されており、住宅ローンの質についてもリーマン・ショック前のような悪化は見られない。したがって、少なくとも現時点においては、住宅ローンのデフォルトが急増してもリーマン・ショックのような金融危機に発展するリスクは低いと考えられる。

むしろ、足元の住宅価格の急上昇による大きな問題点として注意しなければならないのは、住宅を持つ者と持たない者の資産格差の拡大であろう。住宅資産を保有している者は、住宅価格上昇の恩恵を享受することができる一方、新規の購入者は手ごろな値段の住宅を見つけることが困難となっている。こうした問題に関して、バイデン大統領は以前から安価な住宅の供給を公約として掲げてきたが、住宅価格の上昇ペースが速まったことで、公約の実現を急ぐ可能性がある。住宅価格の上昇を巡っては、金融政策が注目されがちだが、今後は政府の動向にも十分に目配りする必要があろう。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

ロンドンリサーチセンター

シニアエコノミスト(LDN駐在) 橋本 政彦

関連のレポート・コラム

最新のレポート・コラム

-

最高路線価に読む立地の収益力

大都市圏への集中と、商業拠点から観光拠点への主役交代の兆し

2026年07月23日

-

第6次男女共同参画基本計画にみる重要な展開と日本企業への示唆

男性の問題への注目、成果目標の引き上げ、AIリスクに対する懸念

2026年07月23日

-

ガバナンス・コード改訂のパブコメ注目点

解釈指針の位置づけ、保有現預金の検証等について解釈を示す

2026年07月22日

-

2026年6月貿易統計

輸入金額は過去最大/4-6月期外需寄与度は+0.3%pt程度を見込む

2026年07月22日

-

スポーツイベント中継で存在感を増す動画配信事業者の台頭は業界再編を促すか

2026年07月22日