設備投資は腰折れするのか?

2020年09月01日

新型コロナウイルス感染拡大は人々の暮らしを一変させた。事業環境が大幅に悪化した企業も多いだろう。だが2020年4-6月期GDPの1次速報では、実質設備投資は事前予想に反して減少幅が限定的だった。感染拡大の長期化が予想される中、コロナショック前まで高水準にあった設備投資は今後腰折れするだろうか。

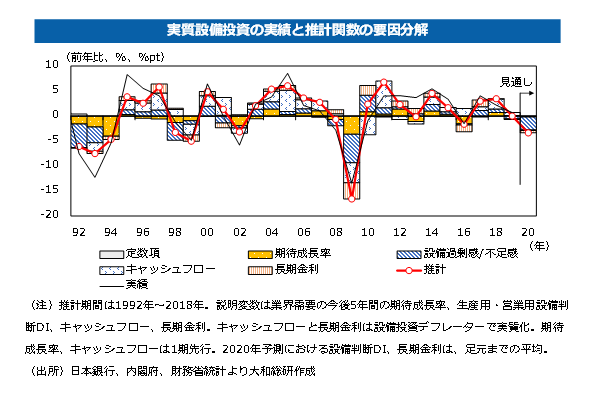

図表のように、実質設備投資額を中長期的な期待成長率、設備過剰感/不足感、前年の実質キャッシュフロー、実質長期金利を説明変数として推計し、一定の仮定を置いて2020年の実質設備投資を予測すると、前年比▲3%超と見込まれる。リーマン・ショック直後の2009年(同▲13%)と比べると、落ち込み幅は随分小さい。

推計結果を要因分解すると、2020年の設備投資の押し下げ要因となっているのは設備過剰感である。緊急事態宣言中に設備過剰感は急激に強まったものの、その水準はリーマン・ショック時ほどではない。経済活動の再開に伴って需要が徐々に回復していることから、設備過剰感は緩やかに和らぐ可能性が高い。

2020年見通しにおいて期待成長率は設備投資の押し下げにさほど寄与していないが、これは当該調査が感染拡大前の1月に調査されたことが影響している。ただし、感染拡大後の期待成長率の低下は現時点では小幅にとどまろう。日本政策投資銀行が6月22日を期日として大企業を対象に行ったアンケート調査によると、回答した企業の約9割が感染拡大は事業にマイナスの影響を与えたと回答した。だが6割超の企業は製品やサービスの中長期的な需要は「変わらない」ないし「増加する」と回答しており、大半の企業はコロナショックの影響を一時的とみている。なお、中長期的な需要が「減少する」と答えた企業割合は非製造業において比較的高いが、業況が急激に悪化した飲食・宿泊・旅行関連などの業種における設備投資額が産業全体に占める割合は小さく、影響は軽微だろう。

およそ1年のラグを伴って設備投資に影響を与える傾向が見られるキャッシュフローの動きにも留意が必要だ。感染拡大による企業の収益減は2020年の設備投資には大きな影響を及ぼさないと考えられるものの、売上の急減による手元資金の不足で2020年中の設備投資を先送りする企業が増加する可能性はある。ただし、政府・日銀が実施した大規模な資金繰り支援策により、こうした影響は深刻なものとはならないだろう。

上述の二つの要因により、2020年の設備投資は図表で示した見通しよりも若干下振れする可能性があるものの、設備投資の腰折れは避けられよう。しかしながら、今後の感染拡大状況によっては緊急事態宣言の再発出や長期にわたる需要低迷も考えられる。設備過剰感の高まりや期待成長率の一段の悪化により、設備投資が腰折れする可能性が払拭されていないことには注意が必要だ。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

エコノミスト 小林 若葉

関連のレポート・コラム

最新のレポート・コラム

-

2025年度の個人向け社債市場の動向

発行額は過去最高に。今後は発行体の裾野が広がるかが注目点

2026年07月10日

-

外為法審査による買収案件中止とその示唆

外為法に基づく投資審査制度と判断のポイント

2026年07月10日

-

26年度最低賃金改定のポイント①

高市政権はより緩慢な引上げを容認/改定内容への説明責任が焦点

2026年07月09日

-

米国:AI関連投資の持続性を左右する3つの要因

①ハイパースケーラーの収益化志向、②「循環資金」が内包するリスク、③レバレッジ型ETFによる変動拡大

2026年07月09日

-

実務手引き「社債発行のガイドブック」— 社債発行への入り口

2026年07月10日