新興市場は量か質か

2020年08月11日

コロナ禍を受け、2020年2~3月は株式市場への株式新規公開(IPO)の中止が相次いだが、その後少しずつ回復傾向にあるようだ。

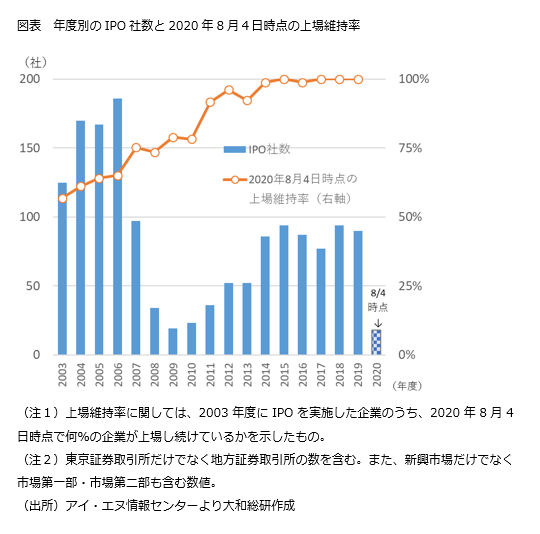

日本市場のIPOは近年年間80~90社前後で推移している。この多くは新興企業による新興市場(主にマザーズやジャスダック)への上場である。IPOが活発に行われていた2000年代前半から半ばに比べ、社数としては半数程度に減っている。ただ、2000年代半ばはIPOブームともいわれ、新興企業による不祥事が相次ぎ、新興市場に対する投資家の不信感が高まった。その後、新興市場の信頼性回復などについて議論が行われ、引受審査や上場管理などの在り方について見直しが行われた。IPO社数の水準が2000年代半ばに比べ少ないのは、量から質への転換の結果といえるかもしれない。

実際に新興市場の質が高まったのか、評価することはなかなか難しいが、質の低い企業はいずれ市場から淘汰され、上場廃止になるはずであるという仮定に基づき、2003年度以降にIPOを行った企業について、2020年8月4日時点でどの程度上場が維持されているかを確認した(※1)。グラフが右上がりになる(最近上場した企業ほど上場を維持している)ことは当然ではあるが、2011年度以降は特にその比率が高い。2008年以降、新興市場の在り方について議論が行われる中、その状況を見ながら上場準備を進めてきた企業が2011年頃からIPOを行っているとすれば(※2)、信頼性回復に向けた様々な施策が功を奏したといえるのかもしれない。

日本経済全体で見ればリスクマネー供給の多様化も課題であり、質にこだわり過ぎることの弊害もあるかもしれない。とはいえ、株式型クラウドファンディングおよび株主コミュニティといった未上場企業が利用できる制度、プロ投資家を対象とする代わりに上場要件が緩和されたTOKYO PRO Marketもある。こうした制度を利用する企業を増やし、一定の水準に達した企業が新興市場に上場するというエコシステムを機能させていくことが、新興市場の量と質のバランスを保つためには重要なのではないだろうか。

(※1)2020年8月4日時点でIPO時の証券コードが存続している企業を集計した(上場を継続している企業であっても、持株会社化等により証券コードが変更になっている企業は含まない)。

(※2)上場準備を始めてから実際に上場するまでには数年を要する。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 太田 珠美