2020年06月15日

2020年3月、新型コロナウイルス感染拡大等の影響を受け、金融市場は大きく動揺した。先行きの不確実性から、投資家など多くの主体でドル資金を抱え込もうとする動きが強まり、ドルは新興国通貨や多くの主要通貨に対して増価した。ドルの調達コストが各国で上昇し、先行きのドルの調達懸念が高まった。

こうしたドル需要の高まりに対応するため、米国連邦準備制度理事会(FRB)は、2008年に構築された先進国の5つの中央銀行とのドルスワップラインを強化し、かつて締結していた9ヵ国とも再締結した。各国中銀は、自国通貨を見合いにドルを取得し、自国の金融機関や、金融機関を経由して企業に供給することができる。

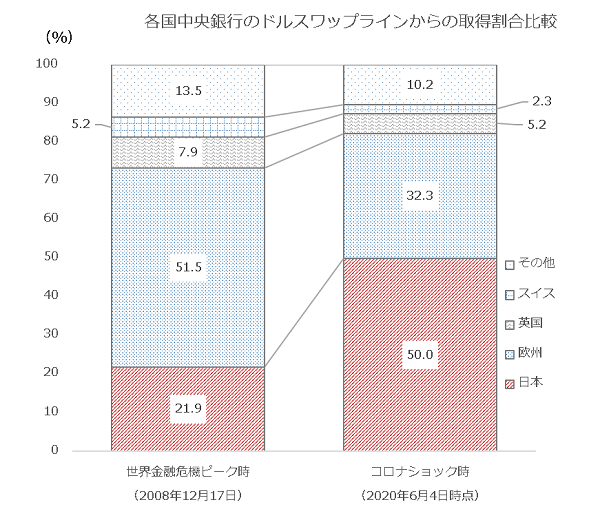

ニューヨーク連邦準備銀行によれば、ドルスワップラインからの取得残高を中央銀行別に見ると、2020年6月3日時点で、全体の残高4,469億ドルのうち、日本銀行(日銀)が2,233億ドルと、約半分を占めている(図)。他の中央銀行に比べて突出して額が多いが、その要因は大きく2つ考えられる。

第一に、日本の対外与信が多いことである。リーマン・ショックを発端とする世界金融危機以前、国外への貸出や投資を積極的に行っていたのは、ドイツ、フランス、イギリスなどの欧州の銀行であった。危機以降、欧州の銀行に代わって日本の銀行が対外与信残高を増加させ、今や、国籍別で見た世界最大の与信者となっている。国際与信の多くはドル建てだが、邦銀は米ドル預金などの安定したドルの調達基盤が十分ではないため、資金調達の一部を短期金融市場からの調達に頼らざるをえない。日銀はドルの需要が強い邦銀にドルを供給しているとみられる。

第二に、日本以外の地域へのドル需要への対応の可能性である。短期金融市場でドルの調達が難しい金融機関は、自国の中央銀行がドルスワップ網に加わっていれば、ドル供給オペでドルを調達することができる。だが、そうでない場合は、ドルスワップ網に入っている国の金融機関からドル資金を融通してもらう、自行の支店を通じてドルスワップ網に入っている中央銀行からドルを取得することなどが考えられる。ドルオペの取り手の詳細はわからないため推測の域を出ないが、日銀のドルオペの対象先には外資系金融機関の支店も含まれ、アジアと経済的なつながりが深い日本が、ドルスワップを通じ、アジア地域へドルを供給している可能性がある。

国境を超えてサプライチェーンが構築される中、経済活動におけるドルの重要性は非常に高い。世界のあらゆる地域でドル資金調達が円滑に行われることは、金融市場の安定にとっても、国境を超えて活動する日本企業にとってもプラスであると言えよう。

(注1)各国中央銀行の取得残高全体に占める割合。

(注2)2008年のデータは各オペレーションの結果を積み上げて算出した値。

(出所)ニューヨーク連銀より大和総研作成

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

政策調査部

研究員 中村 文香