下落する新興国通貨の特徴

2018年11月26日

2008年のリーマン・ショック以降、日、米、ユーロ圏、英の主要中央銀行は危機対策と景気刺激策のために金融緩和を実施してきた。政策金利がゼロ金利制約に直面した後は、各国中央銀行は大規模な資産買い入れによる市場への大量資金供給、いわゆる量的緩和を採用した。金融緩和の進行により各国の国債の利回りは低下していき、特に2015年後半以降、より高い利回りを求めて資金が新興国に流入し、新興国通貨を押し上げた。

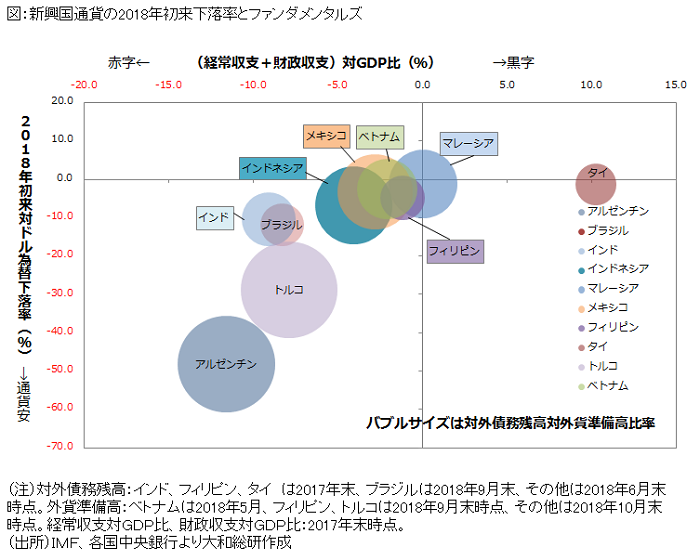

現在、米国が利上げにより金融政策の正常化を進める中で、新興国通貨は資金流出圧力にさらされて下落している。為替を考える上で気を付けるべきポイントは多々あるが、2018年以降特に通貨が売られている国、及び比較的売られていない国にはどのような特徴があるか。下図は各国のファンダメンタルズと年初来で見た通貨の対ドル為替下落率を示したものである。横軸は経常収支対GDP比と財政収支対GDP比の合計、縦軸は2018年初来の対ドル為替下落率、バブルサイズは対外債務残高対外貨準備高比率を示す。2018年初来の通貨下落率を見ると、経常収支+財政収支の合計の赤字幅が大きく、対外債務残高対外貨準備高比率が高い国の通貨ほど下落している傾向にある。例えば、今年通貨の下落が目立ったトルコやアルゼンチンは他と比較して経常収支と財政収支の赤字幅が大きく、対外債務残高対外貨準備高比率も高水準となっている。一方で、経常収支が黒字であり対外債務に対し外貨準備高が十分にあるタイは通貨の下落率が最も小さい。為替の決定要因としては政治の安定性等も考慮すべきであるが、こうした指標は一つの判断材料となり得る。

現在の米国による利上げに加えて、2018年12月いっぱいで欧州中央銀行(ECB)が新規の資産買い取りを停止する予定である。米・欧による金融政策の正常化が計画通り進むとすれば、今後、新興国はさらなる資金流出圧力に直面することとなる。また、足元で懸念事項となっている米中貿易摩擦問題が深刻化すれば、リスクオフによる資金流出圧力も加わるであろう。新興国のファンダメンタルズの健全性にこれまで以上に注目していきたい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

経済調査部

研究員 中田 理惠