DCにおける投信運用はどこまで広がるか

2018年07月31日

2016年5月に改正確定拠出年金(DC)法が成立したことにより、DCの普及拡大に向けた様々な制度改正が段階的に施行された。企業や個人がDCを幅広く活用できる環境整備が進められたこともあり、企業型DCを導入する企業は2018年5月時点で3万社を超えた。個人型DC(iDeCo)の加入者は制度改正前の2016年12月からの3倍近くに増えた。

DC運用の課題改善に向けた取り組みも進められている。その一つが投資信託(投信)での運用の促進だ。改正DC法の一部が2018年5月に施行されたことで、運営管理機関がDCのデフォルト(初期設定)商品に投信を設定する動きが広がっている。

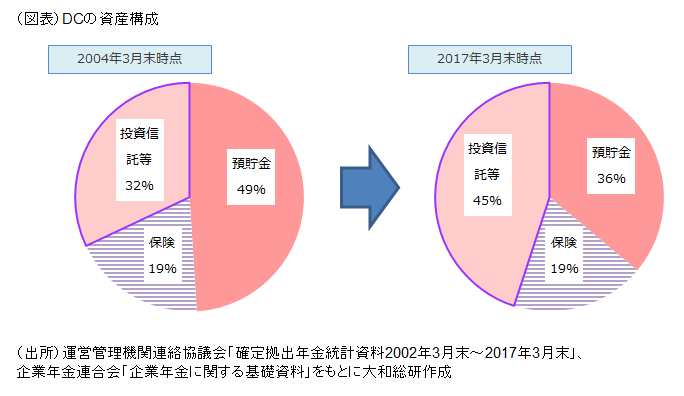

図表に示すように、2017年3月末時点でDC加入者の資産の半分強は、元本確保型の商品である預貯金や保険商品などに投資されている。投信での運用は着実に広がっているが、米国などと比べると、元本確保型の商品の割合は依然として高い。DCの資産は退職まで長期にわたり運用される。長期運用であれば、相場変動や景気循環の影響を平準化できるドルコスト平均法(※1)の効果が得られるため、投信のようなリスク資産での運用は、老後に備えた資産形成に有効に働くと言える。

DCは加入者自身が掛金を運用する仕組みであるから、加入者は運用商品を自ら選択する必要がある。しかし、投資になじみがないなどの理由から運用商品の選択が難しいと感じる加入者は少なくない。デフォルト商品とは、一定期間が経過しても運用商品が選択されない場合、加入者が運用商品の選択を行ったものとみなして自動的に購入される運用商品のことである。

これまでデフォルト商品のほとんどは元本確保型の商品が設定されていた。運用商品を選択しない加入者の掛金の多くが元本確保型の商品に投資されたとすれば、DCの資産構成に大きく影響したと思われる。2018年5月に施行された制度改正により、デフォルト商品に長期分散投資効果のある商品の設定を促すことが明確化された。具体的な投信としては、様々な資産や地域に分散投資するバランス型ファンドや、加入者の年齢等に応じてリスク資産の比率等を自動的に調整するターゲットイヤー型ファンドなどが想定されている。運用商品の選択が難しいと感じる加入者にも、投信での運用が広がることが期待される。

(※1)価格変動リスクのある株式や投資信託などに一度にまとめて投資すると、タイミングによっては高値掴みしたり安値で買い損ねたりするリスクがある。ドルコスト平均法は投資機会を分散して継続的に投資することでこうしたリスクを回避でき、平均購入単価を平準化させる効果がある。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

政策調査部

研究員 佐川 あぐり

関連のレポート・コラム

最新のレポート・コラム

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

EUにおける株主確認制度

SRDⅡ(EU第二次株主権利指令)に基づく株主調査の概要と課題

2026年08月07日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日