「貯蓄から資産形成へ」のヒントは政治学に学べ?

2017年12月18日

「貯蓄から資産形成(投資)へ」が進まないことと、若者の投票率が低いこと。両者とも、日本では社会課題とみなされる。「投資行動」と「投票行動」は一見無関係に見えるが、二つの「行動」の背景には共通点があるかもしれない。

家計が株式・投資信託等のリスク資産を保有する背景として、第一に「金融に関する知識や情報処理に関する自己評価の高さ」が考えられる。例えば、金融リテラシーが高い人や自身の知識に「自信過剰」な人ほどリスク資産を保有する傾向がある。第二に、「市場や金融機関に対する信頼性の高さ」がある。例えば、証券会社に対して高い信頼感を持つ人ほど有価証券を保有する傾向にあるという研究もある(※1)。

一方で、政治学では、投票するか否かを決める要因の一つに「政治的有効性感覚」の高さがあると考えられている。自分が何らかの形で政治過程に影響を与えられるという感覚のことであり、この感覚が高い人ほど投票参加すると言われている(※2)。また、①政治や経済の動きを理解できるといった自己の能力に関する感覚や、②政治家や政党、国会への信頼感や期待感が高まるほど、政治的有効性感覚は高くなると考えられている。例えば、国民の教育程度の向上に比例して投票率が上昇する傾向や、汚職スキャンダルが生じた後の選挙で投票率が低下する傾向の背景に、国民の政治的有効性感覚の変化があると指摘されている。

「投資行動」と「投票行動」の背景にあるこれらの共通点を踏まえると、「貯蓄から資産形成へ」のヒントを探るためには、政治学の知見を参照するのも一案かもしれない。

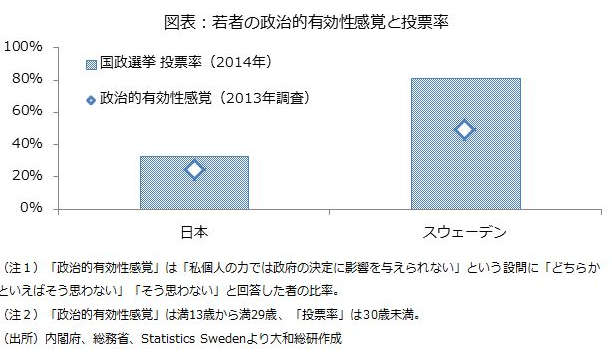

例えば、「若者の投票率」が高い国としてよく取り上げられるスウェーデンでは、「政党関係者と学生との討論」や「国政選挙に合わせた模擬選挙」等、「実践的な政治教育」が中学校や高校で行われている。また、同国は政治家等による汚職や腐敗が少ないと言われている。これらの結果、若者の政治的有効性感覚が高まり、投票率の高さに繋がっていると考えられている。実際、同国の若者の政治的有効性感覚や投票率は日本に比べて高い(図表)。

翻って「貯蓄から資産形成へ」を実現するための方策に金融教育がよく挙げられる。スウェーデンの例を参考にすると、「実践的な金融教育」がより有効かもしれない。例えば、日本のある大学のゼミでは、学生に学期の初めに任意で投信を一定額保有させ、学期末に資産評価額の変動とその要因を分析する、という授業を行っている。このような実践的な教育機会をいかに普及させるかが今後の課題かもしれない。また、証券会社を含む資本市場に対して高い信頼感を持つ人ほどリスク資産を保有する傾向にあることを踏まえると、金融業界で進められている「顧客本位の業務運営」のさらなる推進がやはり重要だろう。

(※1)木成勇介・筒井義郎(2009)「日本における危険資産保有比率の決定要因」『金融経済研究』29号pp.46-65 を参照。また、家計のリスク資産保有に影響を与える他の要因としては、年齢や保有資産残高等が挙げられる。

(※2)伊藤光利・田中愛治・真渕勝(2000)『政治過程論』, 有斐閣アルマ を参照。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主任研究員 森 駿介

関連のレポート・コラム

最新のレポート・コラム

-

SDGsの先を見据える

~企業・金融資本市場への含意~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

地域金融力強化プランを踏まえた地銀業界再編の方向性

~再編による期待される相乗効果とは~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

欧州における防衛費増加の進捗と展望

~競争力強化との両立に向けた課題~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

先進国の産業政策の新潮流

~問われる政府の役割と高市政権の成長戦略への示唆~『大和総研調査季報』2026年夏季号(Vol.63)掲載

2026年07月27日

-

第3号被保険者制度は「良い制度」とはいえないけれど

2026年07月27日