大きければいいのか。疑問視される米独大手銀の収益性

2016年08月25日

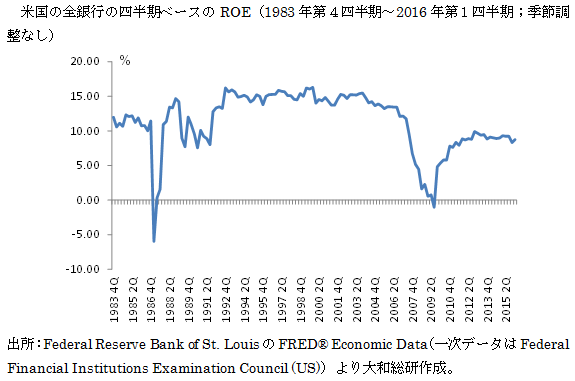

ウォール街の金融機関はウォール街の居心地がかなり悪くなっているようだ。企業あるいは富裕層向けの“ホワイト・グローブ(白手袋)”が欠かせないサービスしか提供しないと揶揄されてきたゴールドマン・サックスでさえ、マス・リテール金融に注力しなければならない状況だという。この背景には、リーマン・ショック以降、米銀の収益性が株主にとって満足できる水準にないことがあると考えられる。2016年第1四半期の米国の全銀行のROE平均(※1)を見ると8.73%を記録。他国と比較すれば、高い水準と考えられるが、同ROEのピークは1999年第4四半期末の16.29%であり、2009年の第4四半期から2016年第1四半期までの平均が8.33%であり、ピークの半分の水準にある(下記図表参照)。さらに大手銀行では、ROE等の低さが慢性化している懸念もあり、大規模銀行の解体論を提案する意見も見受けられる。例えば、2016年のJPMorgan Chase & Co.のプロキシーステートメント(※2)(株主総会招集通知)では、株主から銀行の規模と部門間のシナジーがあまり見受けられないとの理由から銀行の解体が提案された。

欧州においても、イタリアの銀行の不良債権の問題に焦点が当たっているが、ドイツの銀行の収益性が低いことも非常に問題視されている。欧州銀行協会(EBA)の報告書(※3)によれば2016年第1四半期のEU28ヵ国の銀行のROEの平均は5.8%であったが、ドイツは同ROEが2.6%とEU平均の半分の水準にあり、ポーランド(-2.5%)、ギリシャ(1.3%)に続いてワースト3に位置する。一方、不良債権比率は、2016年3月末時点でドイツは3.1%、EUの平均が5.7%、イタリアは16.6%と高くない。EBAの直近のストレステストでは、悪化シナリオにおいて自己資本の健全性の水準の落ち込みも大きく、健全性指標の低下が見られるEUの10銀行の中で4行がドイツの銀行との指摘もあった。ドイツは地域金融機関の総資産のシェアが高く、構造的な問題との指摘もあるが、投資銀行を収益の柱としているドイツ銀行の低迷を見ると、欧州においても規模の大きさと部門間シナジーに対して疑問符がつく状況にある。

FinTechによって金融業のバリューチェーンのアンバンドルが起こるとされているが、それ以前に、収益性の低い既存の大手金融機関においては、規模と部門間シナジーが見受けられなければ、株主あるいは規制当局から容赦ない“解体論”が出てくる可能性は、上記の欧米の状況から判断すれば、否定できない。これは、リターン見合いの資本の調達コストが上昇している中、持続可能な健全性を維持する状況において、当然のことと言える。これは銀行業あるいは金融業のプラットフォーム自体への懸念の発現とも言える。冒頭で述べたゴールドマン・サックスの変化は、従来型の銀行のプラットフォームの持続可能性が本格的に試されている一つの事象とも言えよう。ダーウィンの進化論にあるように、「変化に対応できるものだけが生き残る」、まさに過去の事象とは一線を画す大手も中小も問わないサバイバル競争が本格化しているのではないか。

(※1)出所はFederal Reserve Bank of St. LouisのFRED® Economic Data。一次データはFederal Financial Institutions Examination Council (US)。

(※2)JPMorgan Chase & Co. “2016 Proxy Statement” April 7, 2016の91頁記載の“提案7”。

(※3)EBA Risk Dashboard - data as of Q1 2016

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

金融調査部

主席研究員 内野 逸勢