中国インターバンク市場—二つの謎とその意味とは?

2014年01月24日

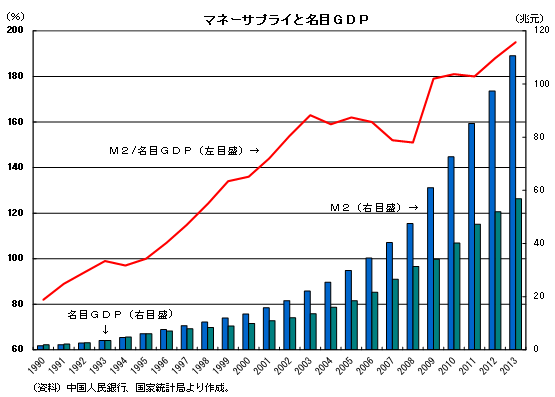

中国では昨年6月、インターバンク市場で資金が逼迫し(中国では‘銭荒’、カネがない状態と呼ばれている)短期金利が急騰したが、年末にも再び同様の状況が生じる等、流動性に対し市場関係者が敏感になる状況が続いている(コラム「中国:2013年の2度の銀行間金利急上昇はグローバル要因orシャドーバンキング対策? 」)。6月、12月の金利急騰には、四半期毎、および年末に、銀行が各種指標基準を満たすため資金需要を増加させ、これが金利上昇を引き起こすという季節的要因が働いた面が大きいが、それを除いても、全般的に‘銭荒’という市場心理、金利上昇圧力の高まりが見て取れる。短期金利の代表的指標金利である7日物レポ金利で見ると、昨年1月—6月初は平均3.3%だったが、6—7月は平均6.6%に上昇、その後やや落ち着いたが、7-11月初を通して見ると4.4%と年前半より高い水準にある(2014年1月7日付ANZ Research)。また、金利の日々の変動幅も大きくなっている。公開市場操作や昨年1月から導入された短期流動性オペ(SLO)も、一時的に金利上昇を抑える限定的な効果しか見られず、オペを停止すると再び金利が上昇する構図が続いている。こうした昨年来の状況に関し、次の二つの問題を考える必要がある。第一は、マクロ的に見ると、内外金利差と人民元上昇期待を背景にした海外からの資金流入もあって、マネーサプライ(M2)は高い伸びを続けているにもかかわらず(2013年末残高110.65兆元、前年比13.6%と年目標値13%を上回る伸び)、市場で‘銭荒’の声が絶えないのは何故か、そして第二は、第一の問題と密接に関連するが、人民銀行が効果的に短期金利を制御できていないのではないかという問題である。以下、いくつか重要と思われる留意点を挙げたい。

第一に、資金の取り入れと貸し出しの‘錯配’(期間のミスマッチ)が、銀行の流動性に対する脆弱度を高めていることである。銀行が他の銀行、あるいはその他の金融機関との間で行う貸出債権の買取り等を通じた資金のやりとり(中国内では‘同業業務’と呼ばれている)が拡大しているが(※1)、多くの貸出債権は不動産や地方融資平台に向かっているものでリスクが大きく、その期間は通常1年以上と長い。他方、インターバンク市場での資金の取り入れは通常期間が7日、長くても30日程度であり、ここに大きな‘錯配’がある。

第二に、‘同業業務’の拡大は、言うまでもなく、預貸率等の規制を受けないために急拡大しているもので、本来の銀行間の資金融通という機能に留まらず、利潤追求、資産規模拡大の手段にもなっている。このため金融当局はこれを抑える方針を明確に打ち出し始めており、こうした当局の方針を受けて、大手銀行はその余剰資金を資金が不足している銀行に融通することに消極的になっている。こうした中で、もともと流動性に対し脆弱で安定性がない中小銀行を中心に‘銭荒’心理が高まっている。状況はほんとうの‘銭荒’というより、むしろ市場の流動性予測・期待に対する不安心理、‘心荒’と言うべきだとの声もある(2013年11月6日付上海証券報、上記21世紀経済報道)。

第三は、人民銀行の公開市場操作、短期流動性オペ(SLO)に関する点である。通常の公開市場操作の対象行は48行であるのに対し、SLOの対象は現在、基本的に資金繰りに余裕のある大手12行に限られている。中国の預金準備率は20%程度と諸外国に比べてきわめて高いことから、大手行にとってインターバンク市場に資金を放出する余裕が減殺されること、他方でインターバンク市場での金利が高いほど大手行は収益が上がる仕組みになっており、金利上昇を好む傾向があることが指摘できる。現在、預金準備として人民銀行に預けた資金の金利は1.62%、預金金利コストは2.5%と銀行から見れば逆ざやとなっており、このロスをインターバンク金利の上昇で補う形となっている。預金準備率の引き下げや、SLOの対象行を拡大することも検討課題とされる所以である(上記ANZ Research)。

より根源的問題として、大量の資金が地方融資平台等を通じて効率が悪くリスクも高い不動産関連に向かってバブル的状況を発生させ、金融体系の中で言わば空回りし、実体経済を押し上げる力となる企業(特に中小)に向かっていないことが指摘できる。バブル的な状況下では収益期待が高く、したがって融資金利も上昇傾向となり、それに合わせ理財商品の利息も高めに設定される。平台や地方政府も高い金利に鈍感になりがちであり、銀行も金利上昇の過程で利益確保のためリスク志向が強くなる。金融当局からすると、金融リスクを抑えるためには緊縮策が必要であり、また金利の市場化を進めるとさらに金利上昇が加速、一部で‘銭荒’が悪化するおそれがあるが、他方で積極的に流動性供給に動くと金融リスクを拡大させてしまうというディレンマを抱えている。

中国政府自体はなお対外的に公表・確認していないが、国務院が昨年12月、‘107号文’と呼ばれる機密文書を中央・地方の各部門に通知したことは、海外のみならず、中国内各種メディアでも報道されている。それによれば、文書は、

1. 影子銀行の公式的な定義付け(金融発展の中で‘避ける事のできない帰結’とし、その一定の‘有益性’も認める)

2. 銀行が信託会社や、その他金融仲介機関と共同で行っている簿外取引の規制強化

3. 人民銀行、銀行監督委員会、証券監督委員会等、金融監督当局の責任分担の明確化、金融機関の規制逃れ業務の防止

を柱とし、具体的には、銀行が行う資産管理業務を本来の融資業務と明確に分離すること、信託会社は、銀行融資のような業務を拡大せず、本来の資産管理業務に戻ること、適切な監督下に置かれていない零細信用機関は銀行監督委の監督を受ける等の措置が含まれている(市場関係者には、金融機関の反応を見るための観測気球で、今後さらに修正がありうるとの憶測もあるようだが、何れにせよ、同業業務、影子銀行抑制に対する当局の強い姿勢を示すものと言える)。これが実施されることになれば、当面タイトな資金需給状況が続き、金利上昇圧力が持続する可能性が高い。中国における現下の‘銭荒’、金利上昇は、中国金融当局に対し、改革を通じて金融をより正常な形にし、真に金融が実体経済に貢献するような仕組みを構築していくことを催促するものだろう。

(※1)同業業務資産比率は20%以上のところが多く、平均で12%程度(2013年12月26日付21世紀経済報道)、また2013年7月30日付財新「新世紀」によれば、上場銀行の同業業務資産は13年第1四半期末11.6兆元、総資産の13%近くの規模で、この13%という比率から推測すると、銀行全体の同業業務資産規模は20兆元に達している見込み。元来は単に銀行間の短期の資金融通を指していたが、現在は理財商品の貸借等広範な簿外取引を指すものとして使われ、シャドーバンキングの急拡大にも対応している。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

関連のレポート・コラム

最新のレポート・コラム

-

中国:消費低迷の深層・非正規雇用の急増

所得格差縮小は非持続的か。社会保障不安とリスキリングの難しさ

2026年08月10日

-

米雇用者数は減少、過去分も大幅に下方修正

2026年7月米雇用統計:失業率は低下も、労働参加率の低下に懸念

2026年08月10日

-

2026年4-6月期GDP(1次速報)予測(改訂版)~前期比年率+2.5%に下方修正

直近公表の基礎統計を踏まえ、個人消費と外需をそれぞれ下方修正

2026年08月10日

-

指名委員会等設置会社の見直しによる企業への影響

機関設計の選択にとどまらないガバナンスの実効性確保が重要

2026年08月10日

-

コーポレート・ガバナンス報告書の更新時期をどう考えるか

2026年08月10日