消費税率引上げと仕入れ税額控除(その活用も含めて)

2013年11月12日

1.仕入れ税額控除の仕組み

「仕入れ税額控除」と聞いたとたんに、ややこしそうとか、読みたくないと思う人は多々いると思われる。私もその1人である。しかし、わが国の消費税は、転々流通する商品やサービスの付加価値に対して多段階で課税し、最終的には消費者が負担するという仕組みである(多段階累積控除型という)。そのため、生産・流通の各段階で重複して課税されることのないよう調整する仕組みが必要となる。仕入れ税額控除はそのための仕組みであり、消費税の根幹をなすものである。これを理解しないことには、消費税を理解したことにはならない。

消費税は、事業者による製品・商品の販売や役務の提供に対して課される。事業者は販売や役務の提供に課された消費税額から、仕入れた製品・商品や役務の提供に課されている消費税を控除した残額を納付する。

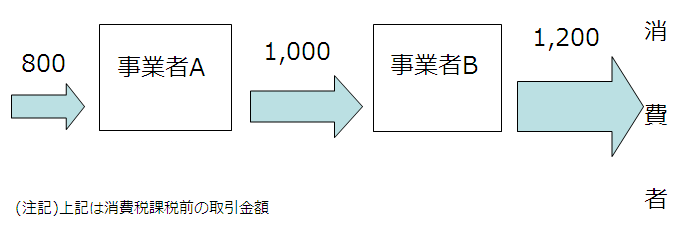

図表の例でいうと、現行税率の5%の場合、A事業者は売上1,000の5%である50から、仕入れ税額控除として仕入れ額800の5%である40を控除した10を納付する。B事業者は売上1,200の5%である60から、仕入れ税額控除として仕入れ額1,000の5%である50を控除した10を納付する。即ちそれぞれが生み出した付加価値200に対する5%の税額を納付することになる。最終的な負担者は消費者(60)である。これはA事業者の仕入れにかかる消費税40とA事業者の納税額10、B事業者の納税額10の合計と一致する。

2.仕入れ税額控除ができる場合とできない場合、および益税問題

仕入れ税額控除が認められるのは、あくまで、消費税が課税される売上(課税売上)に対応する仕入れのみである。その仕入れも課税仕入れ(仕入れ元の業者にとっての課税売上)が対象である。課税売上高が5億円以下で課税売上割合(=課税売上/(課税売上+非課税売上))(※1)が95%以上の事業者であれば、課税仕入れに課された消費税を全額控除できるが、それ以外の場合は、課税売上に対応する部分を算出して控除する。

課税売上高が1,000万円以下の事業者は、免税事業者となる(課税事業者を選択してもよい)。課税事業者はこの免税事業者からの仕入れに対しても、仕入れ税額控除が適用できる。上記例でA事業者が免税事業者であった場合、B事業者はA事業者から仕入額に対して仕入れ税額控除が適用できる(この場合、仕入れ額の5/105を控除)。一方、免税事業者自身は、仕入れ税額控除が適用できない。したがって、A事業者は仕入れの800に課された消費税額40について仕入れ税額控除により還付を求めることはできない。そこで、この40をA事業者が販売価格に上乗せして1,040でB事業者に販売した場合、B事業者は1,040×5/105=49(ここでは通常の仕入れ税額控除額50との違いを明らかにするため小数点以下切り捨てとする)の仕入れ税額控除を行うことができる。なお、A事業者が免税事業者であるにもかかわらず、消費税5%相当額の50を上乗せしてB事業者に販売した場合、10(50-仕入れに課された消費税額40)の「益税」が発生することになる。

課税売上高が5,000万円以下の場合は、簡易課税制度が適用できる。同制度では、課税売上高に対する消費税額にみなし仕入れ率(業種に応じて50%、60%、70%、80%、90%)をかけて、仕入れ税額控除額を算出できる。みなし仕入れ率>実際の仕入れ率の場合、実際の仕入れに課された消費税額よりも多くの消費税額の控除を受けることができる。即ち、「益税」が発生する。

3.複数税率導入と仕入れ税額控除

消費税率を10%に引き上げる際に、主として低所得者層への配慮のため、食料品を始めとする生活必需品等に対して軽減税率を適用する案が、与党で今後検討される予定とされている。実際に軽減税率を適用する場合、仕入れ税額控除において、いろいろと複雑な問題が発生する。

仕入れ税額控除の適用が認められるためには、仕入れの事実を証明する書類として、取引内容の帳簿への記録・保存と請求書等の保存が要件とされているが、現行制度では、税率が単一であることから、請求書等には税額の記載が義務付けられていない。しかし、複数税率が導入された場合、欧州のインボイスと同様、税額を記載した請求書等の保存が必要となろう。このため課税事業者における管理・保管のコストは増大する。

仕入れ税額控除が認められる要件として、税額を記載した請求書等の保存が求められることになる結果、現在仕入れ税額控除が認められている免税事業者からの仕入れについて、複数税率導入後は、仕入れ税額控除が認められなくなる可能性もある。その結果、事業者が免税業者からの仕入れを回避することになり、免税事業者が課税事業者に転換していくことも予想される。簡易課税制度を適用している業者の場合、みなし仕入れ率のみならず、適用税率の違いによる調整も必要となり、制度は非常に複雑になる。制度の廃止といったことも俎上に上がるであろう。中小事業者には多大な影響が予想される。

他方で、売上に軽減税率を適用される事業者であっても、軽減税率が適用されない課税仕入れについては、10%の税率による仕入れ税額控除が認められる。したがって、恒常的に還付が多い業種が出てくることも予想される。

4.事業所得者の取引の捕捉

現行制度では、消費税の仕入れ税額控除が認められる要件として、仕入れの事実を証明する請求書等の保存が求められているだけであり、税務当局への提出は求められていない。だが、番号制度導入にあわせて、請求書等にその事業者と請求書等の発行者(仕入れ業者)の法人番号や個人番号を記載し、税務当局に提出することとすれば、税務当局は、これまで捕捉が困難とされていた事業所得者についても、取引情報を捕捉することができる。もっとも、この方法によって捕捉できるのは、あくまでも事業者間(B to B)の取引のみであり、消費者への販売(B to C)取引は把握できない(個人事業者はB to Cが多いと思われる)。ただし、B to Cの事業者であっても仕入れを把握することは容易になる。この方法を実施するにあたって、個々の請求書等の提出を求めれば、提出される書類は膨大となるので、年間の取引をまとめた請求書等の提出、電子データによるオンラインでの提出を認めることが必須となろう。しかし、それでも事務処理は膨大となり、小規模事業者は対応に苦慮することが予想される。実施に当たっては、コスト・ベネフィットを十分に検討する必要がある。

5.価格転嫁監視への活用

消費税率引上げ時に消費税率が転嫁されないのではないか、下請けに消費税率引上げ分の負担を飲ませるのではないかといった点が懸念されている。この点については、消費税転嫁対策特別措置法が制定され、消費税の転嫁拒否等の禁止、消費税に関連する形での安売り宣伝・広告(「消費税還元セール」など)の禁止、消費税の「外税表示」「税抜き価格の強調表示」や「価格転嫁カルテル・表示カルテル」の容認などの対応がとられている。これに加え、例えば、消費税の転嫁拒否等に当たる行為があった場合には、仕入れ税額控除を認めないこととし、公正取引委員会の調査の結果、該当する事実が発覚した場合には、公正取引委員会から税務当局への報告を認める、あるいは税務調査の結果、該当事実が分かった場合には、税務当局から公正取引委員会への報告を認めるといった措置をとることも考えられるのではなかろうか?事実が発覚するのが、消費税率が引き上げられた年度よりも後になったとしても、事後的に税を追徴されるということになれば、価格転嫁拒否等について事業者は慎重になることが予測される。消費税の価格転嫁を促す措置として検討してもよいように思われる。

(※1)分母・分子には、輸出取引等の免税売上高を含む。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。