理想的な定年と定年延長

2020年08月03日

定年延長待ったなしである。その設計に頭を悩ませている人も多いだろう。ここで理論的な原点に返ることも重要なことだと思われる。E.P.ラジアという米国の経済学者によるそのものずばり「定年とはなぜあるのか」という論文がある。定年と年功序列型賃金をうまく説明している(※1)古典的な論文であるが、簡単に紹介すると以下の通り。

一般的に従業員は、働いてもよいと考える賃金(※2)が、自分の限界生産物の価値(生産力)(※3)にちょうどつりあうと判断した時点でリタイアするとされている。そこで、この論文では、リタイアまで雇い続ける企業の側の行動をこう説明している。従業員が若いころに賃金以上に我慢して働いた(※4)分、中高年になって超過してもらう余剰価値が等しくなるように、企業は右肩上がりの賃金カーブを設定し、このリタイアのタイミングと合致させる。それにより企業も若い従業員の就職回避・離職を防ぎながら損失を防ぐことができるという。従業員・企業ともに損をしないリタイアの年齢とそれを実現する給付、それをこのコラムで「理想的な定年」と呼ぶ。

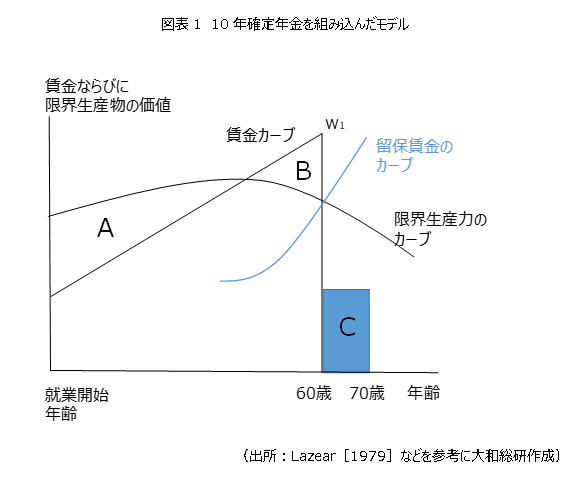

筆者は日本企業の退職給付債務計算を行っているので、このラジアモデルを参考に企業年金を組み込んで以下のように理解している。図表1(※5)にあるように、時間による割引率を考えない場合、企業はA(企業内貯蓄)の面積とB(余剰価値)+C(企業年金)の面積が釣り合うよう、賃金カーブおよび、退職給付の水準を決めているとみなせる。(もちろん一部の企業は成果主義を掲げ、それにふさわしいインセンティブを模索しているが、右肩上がりの賃金カーブは決して過去のものではない。)

さて、その理想的な定年の年齢は今まで60歳とみなされ、企業は給付を設計してきた。しかし、今後は社会の要請により65歳まで切り上げる企業が増えてくるだろう。

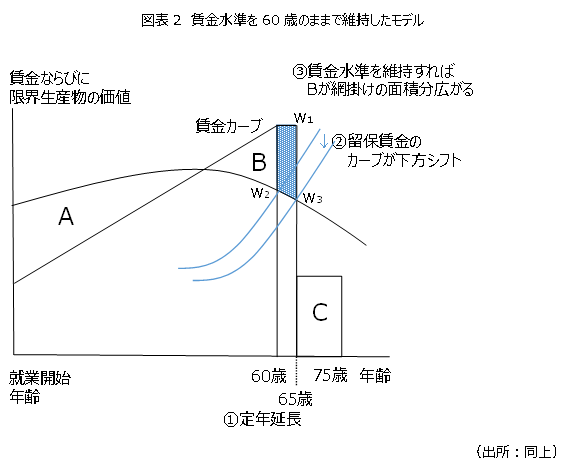

するとどうなるか。いま、定年延長をして賃金カーブの最高点W1が65歳まで維持されるとする。しかし、公的年金の支給開始年齢引上げにより留保賃金カーブも下方にシフトするだろう。そうすると、65歳は確かに新しい均衡点に近くなるかもしれないが、図表2に見るように、限界生産物の価値を上回る網掛けの面積の部分が企業の持出しになり、先ほどのA=B+Cの式が成立しなくなる。新しいBは網掛けの面積を含むからである。

こうならない方法として企業としては3つの方法がある。1つ目は全体の賃金カーブの水準を下げ、65歳まで右肩上がりの期間を延ばすこと。しかし、これは現役世代に痛みを伴う(ように見える)ので慎重に行わなければならない点に注意が必要だ。2つ目は、60歳を過ぎるとW2—W3の線まで定年延長者の給付を下げること。確かに留保賃金は上回る水準かもしれないが、実務的にはかなりの切り下げとなり、こちらもかなり慎重な検討が必要だ。

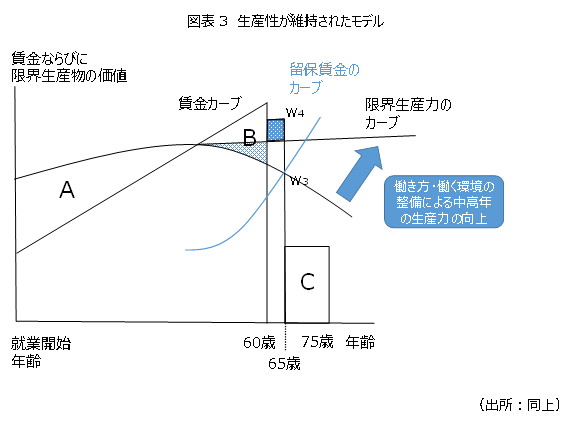

3つ目は延長された期間の従業員の生産力を高めることである。ホンダ(※6)や大和ハウス工業(※7)などは、定年延長世代の生産性を高めるという方針で、高い給付水準を維持していると言われる。もし限界生産物の価値が落ちなければ、W1とまではいかなくとも、図表3の示すW4の給付を行う(※8)ことも、モデル上では可能である。こちらのほうが従業員の給付は格段に良くなる(※9)。

もちろん生産力を向上させるのは簡単にはいかない。従業員の努力も必要だが、それだけの問題ではありえない。理想的な定年と定年延長を議論する上においてはシニアの生産性を高める環境整備が不可欠である。健康経営などもその一つの仕組みだ。定年65歳時代にむけて、ラジアを参考にしたこのモデルの示唆するところは大きいように思う。

参考文献:

Lazear, E.P.(1979) “Why is There Mandatory Retirement?”, Journal of Political Economy, Vol.87 (6), pp.1261-1284.他

(※1)もっとも現在のアメリカでは、定年制は原則禁止されている。

(※2)これを留保賃金、その示す曲線を留保賃金カーブという。年齢を重ねると、賃金よりものんびりしたい(余暇選好)という要求の方が高くなるため、通常このカーブは右肩上がりの形状であらわされる。

(※3)Lazear[1979]も含めてラジアモデルの図解の多くでは、限界生産物の価値は水平の直線で紹介されることが多いが、図表1では直観と一致するように上に凸のカーブを描くものとしている。

(※4)これを企業に対する従業員の貯蓄として「企業内貯蓄」と呼ぶことにする。

(※5)図表はモデルであり正確な面積は一致していない。

(※8)図表3のBの下半分(薄い網掛け部分)と、W4を右上頂点とする四角形(濃い網掛け部分)の面積が一致すればいい。

(※9)ただし生産性が上がった図表3のモデルでは、従業員はまだまだ働けると思っているにもかかわらず65歳でやめていかざるを得ない点に留意されたい。

このコンテンツの著作権は、株式会社大和総研に帰属します。著作権法上、転載、翻案、翻訳、要約等は、大和総研の許諾が必要です。大和総研の許諾がない転載、翻案、翻訳、要約、および法令に従わない引用等は、違法行為です。著作権侵害等の行為には、法的手続きを行うこともあります。また、掲載されている執筆者の所属・肩書きは現時点のものとなります。

- 執筆者紹介

-

データアナリティクス部

コンサルタント 江藤 俊太郎